开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Lily0923 · 2024年10月06日

11:56 (2X)

这个题,我先把100元的面值用3年forward rate折现到T=2时间点,再把它用两年期spot rate折到T=0时间点,让这个数等于T=0时候的市场价71.3,也能算出C选项。但是这个解法跟何老师的完全不一样,这两种解法的联系在哪里呢

吴昊_品职助教 · 2024年10月08日

嗨,从没放弃的小努力你好:

这俩本身就是殊途同归的,本质上是一样的。所以两者都是可行的。

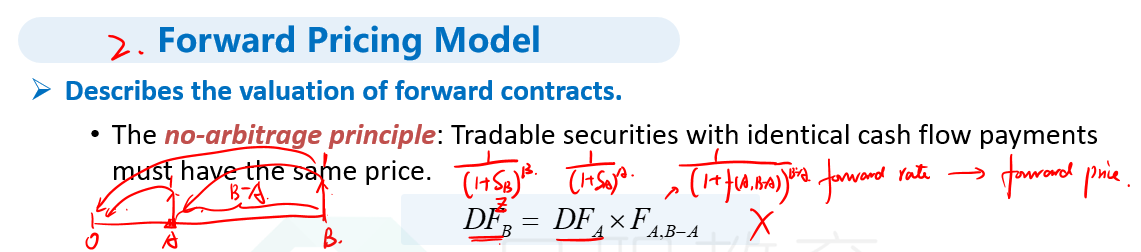

1、forward rate model,也就是何老师上课时列的式子。见下方图1.

2、Forward pricing model,就下图公式1的基础上,两边取倒数(其实就是折现的过程)。得到的是Discount factor和Forward price之间的关系。也就是你的做法。

----------------------------------------------加油吧,让我们一起遇见更好的自己!