老师,为什么越接近到期日,gamma越大?如果是deep in/out the money时,到期日,曲线基本没有曲度了,gamma应该接近0吧?

pzqa27 · 2024年10月14日

嗨,努力学习的PZer你好:

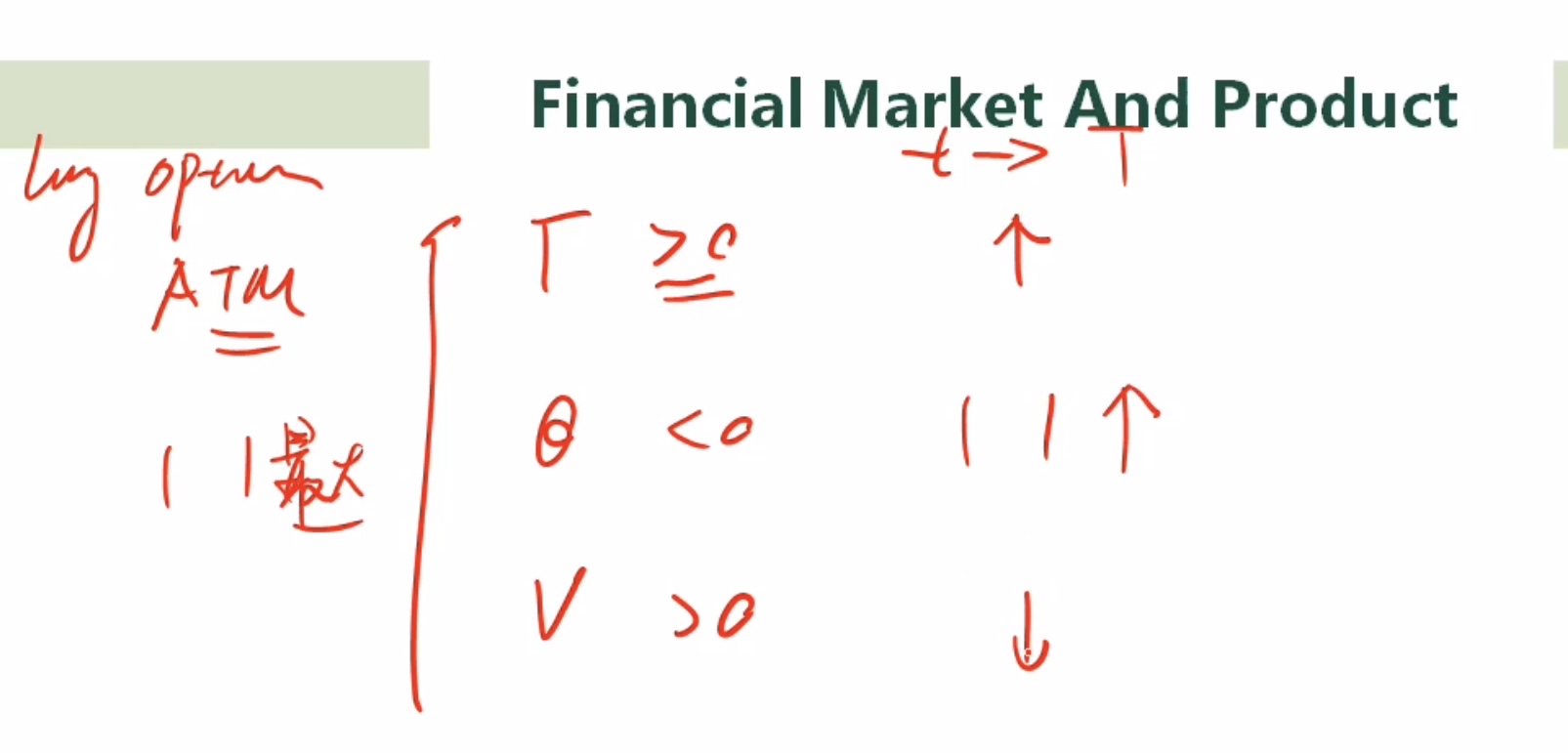

Theta 代表期权价格对时间的敏感性,即随着到期日临近,期权价格如何随着时间的推移而变化。时间衰减对期权的价值影响通常随着期权到期日的临近而加剧,尤其是对于平值期权。

Vega 代表期权价格对标的资产隐含波动率变化的敏感性。隐含波动率表示市场对标的资产未来价格波动的预期,Vega 测量期权价格对波动率变化的响应。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2024年10月27日

好的,谢谢老师

pzqa27 · 2024年10月08日

嗨,爱思考的PZer你好:

这是因为随着期权临近到期,期权的 Delta 对标的资产价格变化的反应变得更为敏感。这可以从两个方面来理解:

因此,临近到期时,特别是在平值期权情况下,Gamma 通常会急剧上升。

如果是deep in/out the money时,当期权是深度实值时,标的资产价格远高于(看涨期权)或远低于(看跌期权)执行价格。此时,Delta 已经非常接近 1(看涨期权)或 -1(看跌期权),而且不会随着标的资产价格的小幅波动有太大变化。由于 Delta 非常稳定,Gamma 也就接近 0。相反,深度虚值期权的 Delta 接近 0,标的资产价格远低于(看涨期权)或远高于(看跌期权)执行价格,期权几乎没有机会变成实值。因此,Delta 也不会因为标的资产价格的小幅波动有明显变化,Gamma 同样接近 0。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

梦梦 · 2024年10月13日

您还能再解释一下,时间和波动率为什么在ATM最大吗?