15:52 (2X)

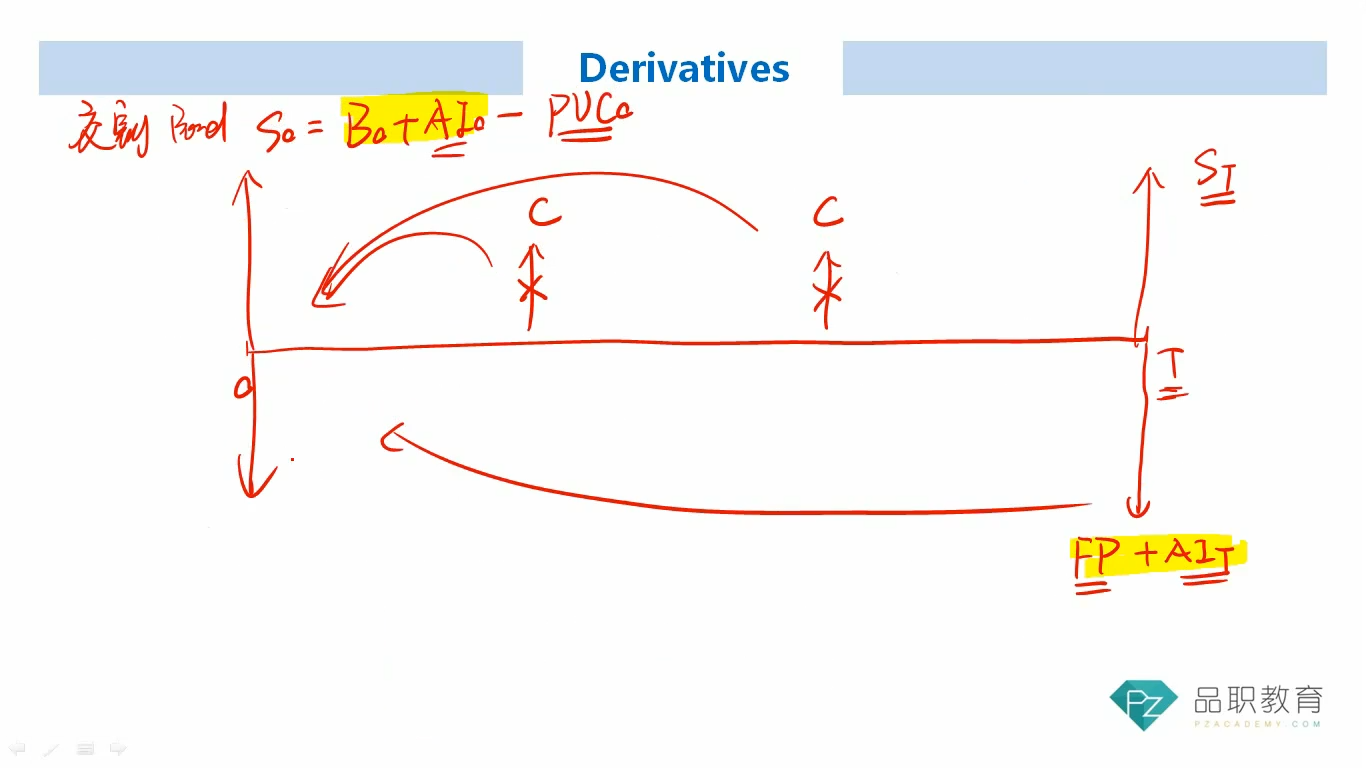

T时刻:支付合约成交价中包含了AI(T);

0时刻:合约pricing中包含了债券0时刻price+AI(0)-PVC;

为什么要考虑两次?

若是这样,T时刻的合约成交价折现到0时刻,将在“=”两边都出现AI,一个是AI(T),另一个是AI(0)*(1+Rf)的T次方;

那AI(T) 是否等于 AI(0)*(1+Rf)的T次方?

若相等,则“=”两边直接消掉了,从而得出FP(T)=S0*(1+Rf)的T次方 - FVC,与书上公式不符。

若不等,那AI(T) 与AI(0)*(1+Rf)的T次方的差值等于什么?