开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

SUN · 2018年09月30日

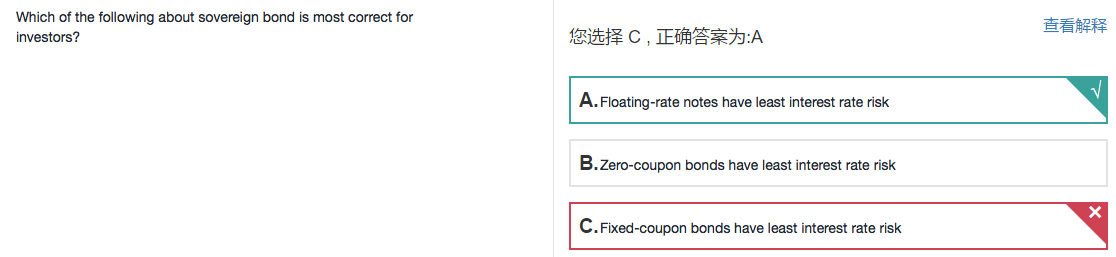

请问这题怎么考虑,解析里面说浮动利率债券的久期是期限的一半?没太看懂,麻烦帮我看看,谢谢。

V哥_品职助教 · 2018年10月07日

duration越短,interest rate risk越小,

floating-rate bond的久期为reset date的一半(付息周期通常为1年或半年,则久期长为半年或1/4年),为2级内容,一级作为结论记住即可

SUN · 2018年10月07日

零息债呢,通常期限为1年以内,也不一定比浮动债券的久期就大啊

SUN · 2018年11月10日

麻烦回复下,这里没有搞懂

V哥_品职助教 · 2018年11月11日

us treasury的分类:

notes一般是2、3、5、10年期的

bonds是20或30年期的

bill是1年以内的

这题目的sovereign bond给的有点宽泛,因为是美国的考试,所以以us treasury为准

SUN · 2018年11月12日

我想明白了,出题人的角度应该是,浮动利率债券的coupon会随着变化,所以利率变化的时候有了coupon的补偿,进而导致利率风险变小。

V哥_品职助教 · 2018年11月12日

是的 理解的没错

零息债不只有1年之内的,要看具体约定,也有几十年的

浮动利率债久期可以约等于0的