01:35 (1.5X)

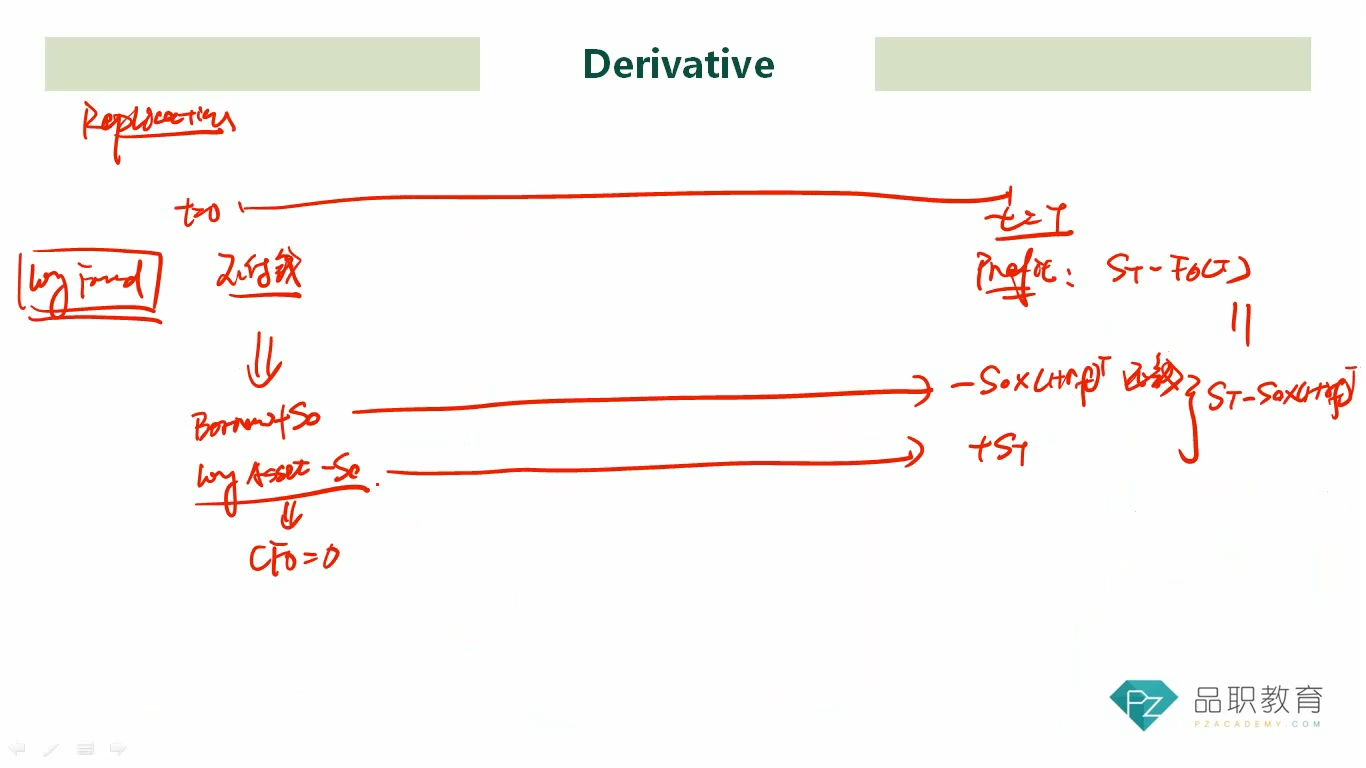

long foward:在T时刻是持有资产,因持有资产未来仍有一定收益波动

Borrow money+long asset:在T时刻是没有持有资产,对收益已进行了结算,不具备未来收益波动的情况

不太理解为何两者在T时刻情况是相同的,按上面的理解两者在T时刻是不同的

李坏_品职助教 · 2024年10月02日

嗨,从没放弃的小努力你好:

long forward:在T时刻可以从空头手中按照期初约定的F0(T)购入一份资产,这个资产在期末T时刻的价格是ST,这样的话我的profit = ST - F0(T). T时刻已经是期末,远期合约在T时刻进行交割清算,计算收益,之后不存在收益波动。

Borrow money + long asset:

(1)由于是0时刻就买入了现货资产,这个资产在T时刻的价格是ST, 这部分profit = ST- S0.

(2)而期末还需要还钱,要还的本息之和= S0*(1+rf)^T,这个是现金流出。0时刻借入的S0是现金流入,所以这部分profit = S0-S0*(1+rf)^T

(1)和(2)的profit加起来 = ST-S0*(1+rf)^T。

当F0(T) = S0*(1+rf)^T时,long forward与Borrow money + long asset有相等的profit,所以是一致的。

我们考虑的时间范围只是0 - T, T之后不予考虑。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!