以callable bond为例,这边 option-adjusted yield < YTM 要怎么理解?

上面说 Option-adjusted price因为含权对投资者不利所以价格小于flat price,于是价格更低,最终面值都是100的情况下,不是Option-adjusted yield会更高吗?或者说不是会高于不含权债券的YTM吗?

笛子_品职助教 · 2024年10月02日

嗨,努力学习的PZer你好:

以callable bond为例,这边 option-adjusted yield < YTM 要怎么理解?

上面说 Option-adjusted price因为含权对投资者不利所以价格小于flat price,于是价格更低,最终面值都是100的情况下,不是Option-adjusted yield会更高吗?或者说不是会高于不含权债券的YTM吗?

Hello,亲爱的同学~

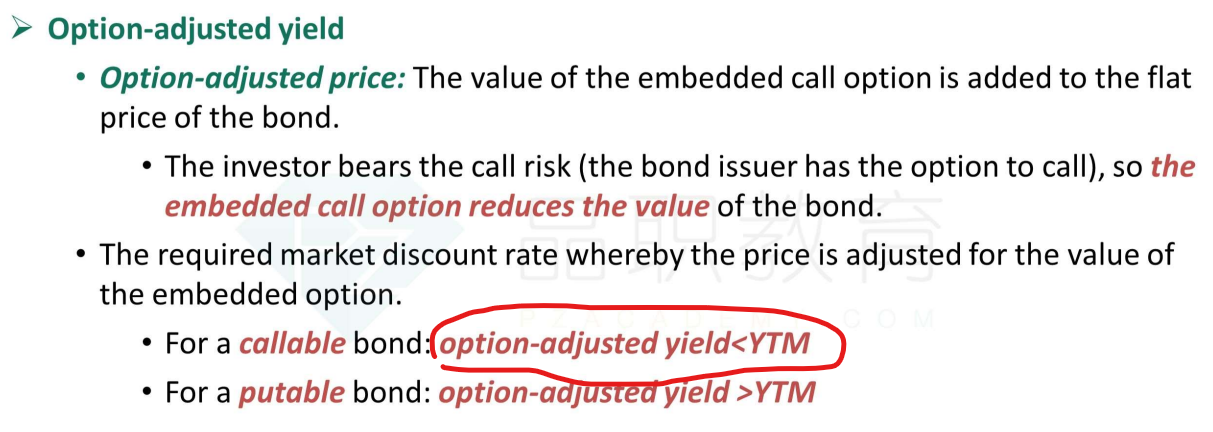

这里需先理解option-adjusted yield的定义。

option-adjusted yield是指去除期权影响后的收益,也就是说,option-adjusted yield是指其他条件都相同,但不包含期权的纯债的收益率。

而YTM,对于含权债券来说,就是含权债券的到期收益率。

同学注意,option-adjusted yield和YTM,这两个名词,各自对应的含义。含权还是不含权,不要搞反了。

在理解以上知识点的基础上,看本问题:

callable债券,对于投资者来说,含权是增加风险的,因此,这种带有call risk的债券收益率,要比不含有call risk 但其他条件相同的纯债券收益率,要高。

带有call risk的债券收益率是YTM。不含有call risk 但其他条件相同的纯债券收益率是option-adjusted yield。

因此有

同学对上述答疑服务,只要有任何不理解的地方,都可以随时继续提问的。

祝学习顺利,逢考必过~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!