23:46 (1.5X)

笛子_品职助教 · 2024年10月03日

嗨,努力学习的PZer你好:

为什么S1的权重更小,S3的权重更大

Hello,亲爱的同学~

这里的par rate =YTM,并且是S1、S2、S3的加权平均。

而这个加权平均的权重,就和三个时间点的现金流有关联。

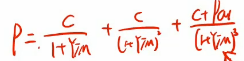

我们从以下数学公式来看:

S3折现现金流是C + Par。而S1和S2折现的现金流是C。

由于Par是本金归还,本金的数量远远大于利息(C)。C+Par也远远大于C。

因此,S3折现的现金流,金额最大。这就使得S3对YTM的影响最大。

举例来说,如果债券coupon =1元,本金 =100元。

则S1折现的现金流只有1元,S2折现的现金流也只有1元。而S3折现的现金流高达101元。

那么如果对1元,1元,101元,计算一个统一的折现率YTM,这个YTM会更接近S3。

----------------------------------------------

努力的时光都是限量版,加油!

笛子_品职助教 · 2024年10月01日

嗨,努力学习的PZer你好:

为啥在这里,par rate可以看成 S1、S2、S3的平均数?

Hello,亲爱的同学~

这里需先了解一个知识点,即YTM与spot rate的关系。

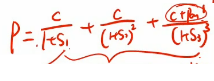

由于债券可以用YTM作为统一的折现率进行定价,即:

同时债券也可以使用每个现金流发生时间点的利率(即spot rate)进行折现,即:

因此有公式:

分母中的YTM的数值是相同的,而分母中的S1、S2、S3的数值各不相同。

而它们的分子相同,且最终结果P相同。

因此,YTM这个统一的数值,实际上就综合了S1、S2、S3的,那么只能是平均值,才能做到。

在以上知识点的基础上,我们再看同学的问题。

对于Par rate,它是指P = Par value时的YTM。

而YTM是S1、S2、S3的平均值,Par rate又等于YTM。

因此Par rate也等于 S1、S2、S3的平均值。

另外,同学注意:

这个平均值,是带有权重的一个平均值。

平均值的意思是:S1

由于S3在加权平均中的权重更大,因此YTM是更接近S3的。

YTM并不等于S1、S2、S3的算数平均,即YTM不等于(S1+S2+S3)/3。

同学对以上答疑内容,只要是有任何不理解的地方,都可以随时继续追问。

祝学习顺利,逢考必过~

----------------------------------------------

努力的时光都是限量版,加油!