嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

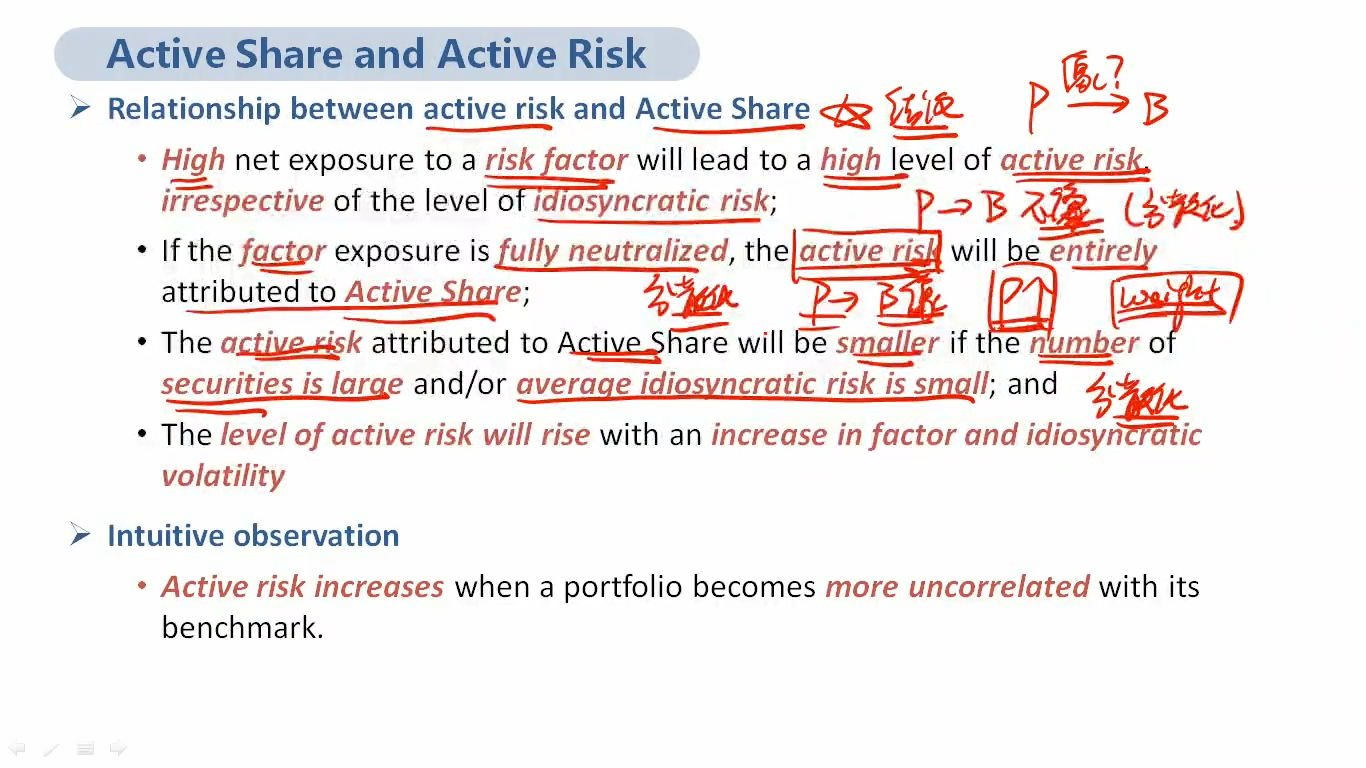

以上两个结论都是分散化做得好,这点同学理解正确。

而分散化做得好,有不同的方法。

一个方法是,portfolio与benchmark在行业配置上不同。但每个行业内部的持股相同。此时active risk主要是由factor差异引发。

一个方法是,portfolio与benchmark在行业配置上相同,但每个行业内部的持股不同。此时被称为factor neutral,active risk主要由active share引起。

这两者都是分散化做得好,但方法不同,影响active risk的因素也就不同。

结合问题:

这里的第二个结论,是在factor上分散化做得好。这就是fully neutralized 的含义。

在factor上,已经把分散化做得最好了,portfolio的factor与benchmark的factor是完全一致的。

那么,此时portfolio与benchmark的差异,只能来自factor内部持股差异,因此完全因为active share。

举例来说,benchmark有3个行业,科技、消费、制造。各占比1/3。每个行业有100只股票。

portfolioA,也持有这3个行业,每个行业99只股票。

portfolioB,同样持有这3个行业,每个行业1只股票。

则portfolioB的active risk更大,而且这种active risk是来自于active share。

第三个结论,number of security is larger,含义是,portfolio在active share上已经做到了尽可能的分散化。

既然active share已经分散化了,那么portfolio与benchmark的差异,只会来自于factor的不同。

----------------------------------------------

努力的时光都是限量版,加油!