Black option valuation model:C0=e(-RfT)[F0(T)N(d1)-XN(d2)]中的T是指期权到期日,还是期权到期日加上期货到期日,比如双方在t=0约定,一方有权在t=30选择是否签署一份在t=90交付的执行价格为X的期货合约,则T应该是30还是90?

如果T=30,则X往前折的时间是30天,但其实X是在90天的时候才交付,那么X应该是往前折的时间应该也是90天而不是30天啊.

李坏_品职助教 · 2024年09月26日

嗨,爱思考的PZer你好:

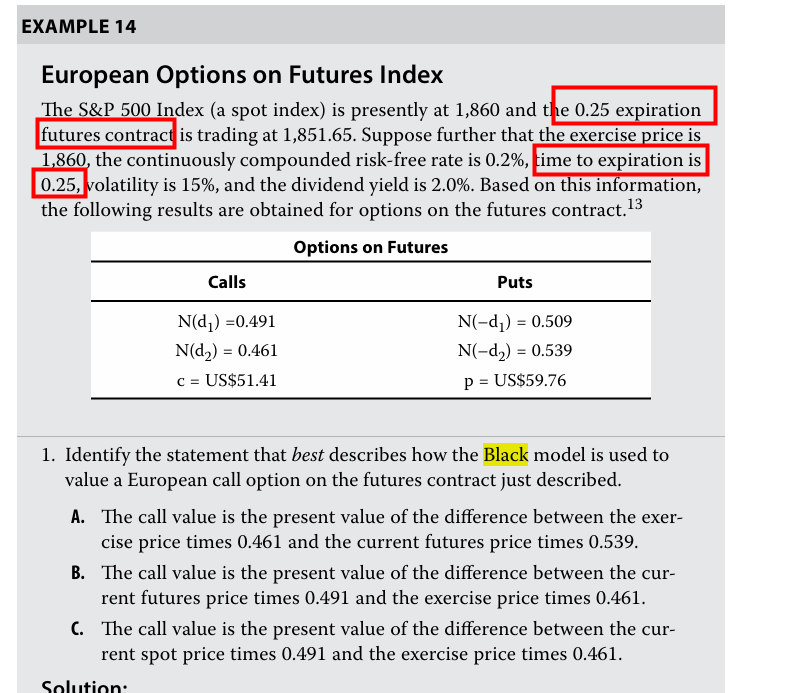

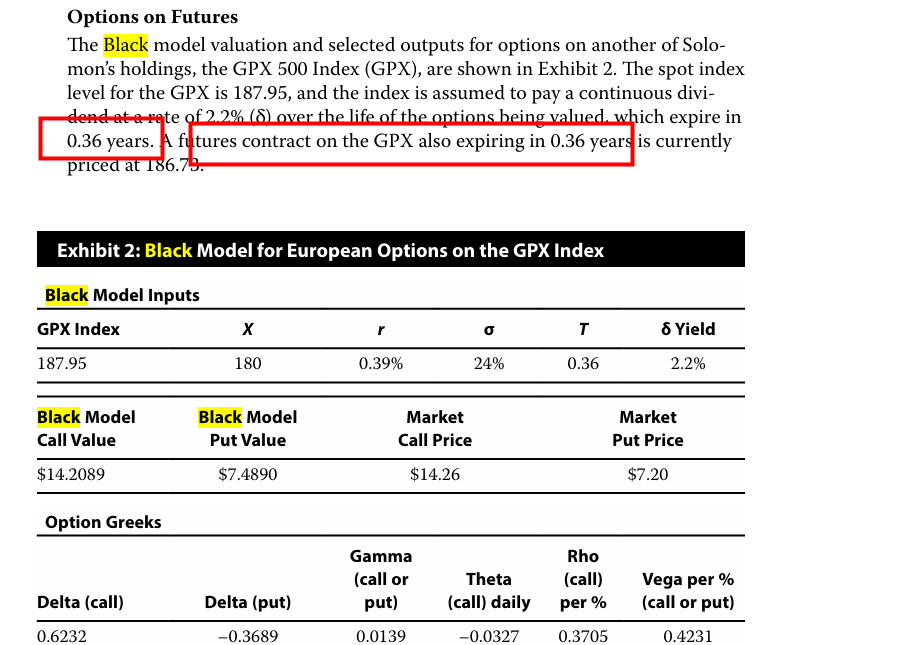

按照原版书的说法,Option on futures,这个产品的Option的到期日应该和Futures的到期日是一样的。

如果不是同时到期的话,没法进行折现了

----------------------------------------------加油吧,让我们一起遇见更好的自己!

一考就过幸运星 · 2024年09月26日

如果对于option on futures,option和futures的到期日一样的话,那么和普通的option又有什么区别呢?不都是在option到期的T时刻选择是否以X价格行权吗?