NO.PZ2022101701000016

问题如下:

甲公司于2x22年3月10日借入一笔借款,专项用于新厂区的建造,甲公司在银行将该笔款项用于购买七天通知存款,后续根据工程付款进度安排支取。2x22年4月20日,甲公司向供应商预付了采购该工程所需设备的部分款项。2x22年5月15日,新厂区实体开始建造。2x22年11月至12月期间,由于冰雪覆盖暂停施工。2x23年10月20日,新厂区的实体建造已基本完成且与设计和生产要求基本相符,但个别车间的屋顶有漏水现象需要修补,预计发生的支出很小,整体工程于2x23年11月15日完工并办理了竣工决算手续。下列各项关于甲公司借款费用会计处理的表述中,正确的有( )。

选项:

A.借款费用开始资本化的时点为2x22年5月15日

B.借款费用停止资本化的时点为2x23年11月15日

C.2x22年11月至12月期间发生的借款费用应当继续资本化

D.借款费用资本化时点开始之前取得的利息收入不影响借款费用资本化金额的计算

解释:

选项B不正确,当购建或者生产符合资本化条件的资产达到预定可使用时,借款费用应当停止资本化,及停止资本化时点为2x23年10月20日。

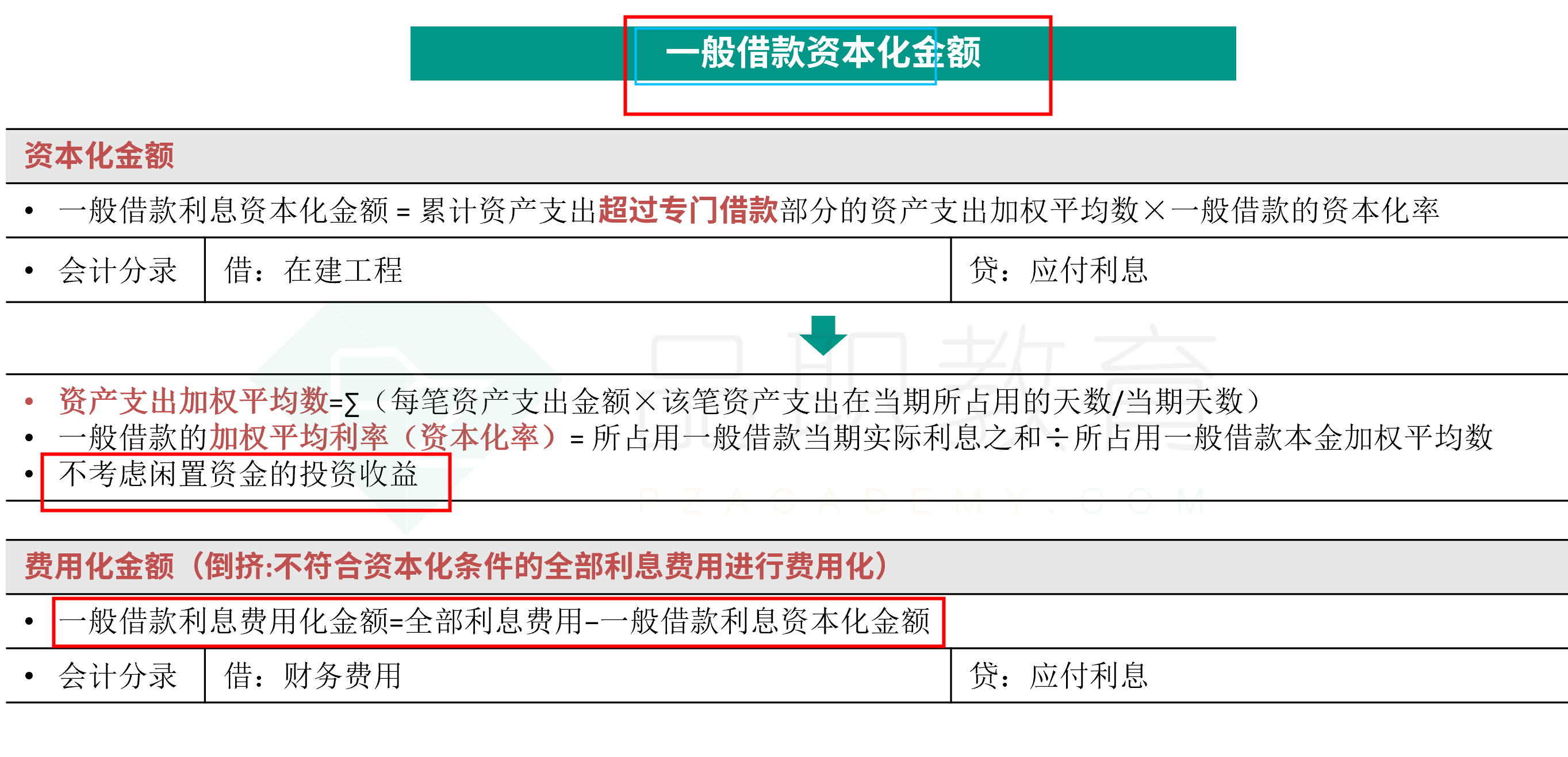

老师好,专门借款资本化期间投资收益冲减在建工程,费用化期间投资收益对冲财务费用;一般借款投资收益是全部对冲财务费用吗?