同学你好,

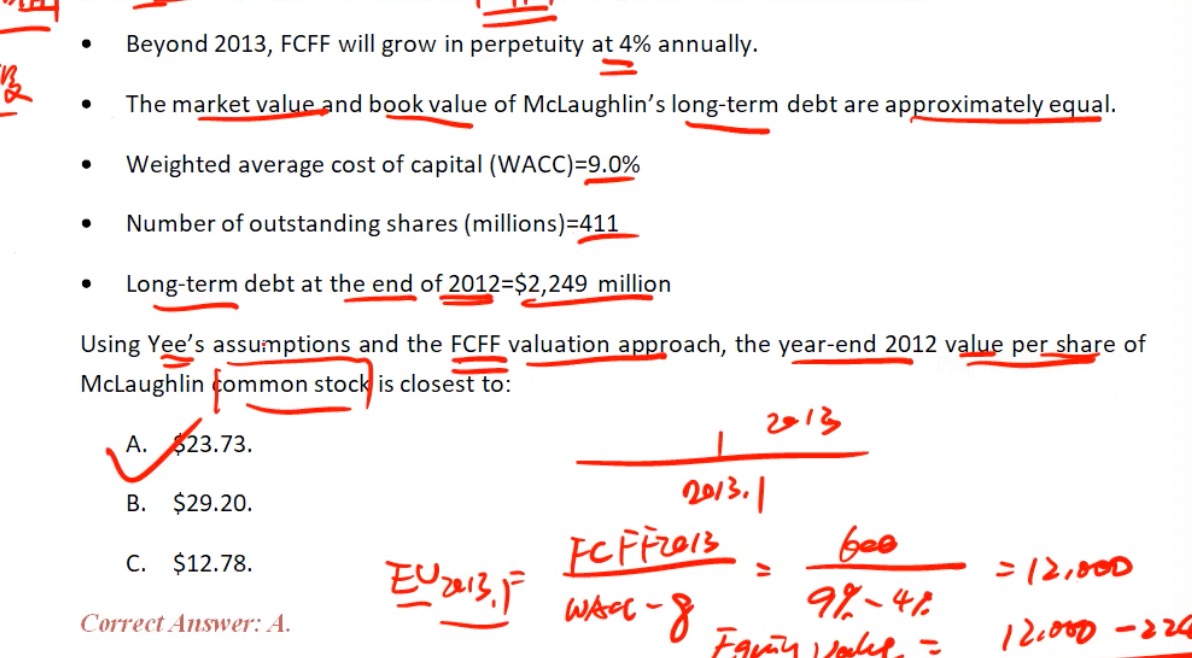

问题 1 题目的第一个条件是 FCFF2013 will be 600M——因为现在题目要求的是2012年年末公司的价值,所以你要知道我们现在站在2012年的年末,也就是我们必然是已经知道了FCFF2012年年末的值的,而FCFF2012年末就等于FCFF2013年年初

一个已知的东西,英文语法里不会用will be这种字眼,所有用will 的都是未来的未发生的,预测的值

所以600M只能是2013年年底的FCFF

问题 2 同学你这个公式"FCFE=FCFF-DEBT VALUE"是不存在的

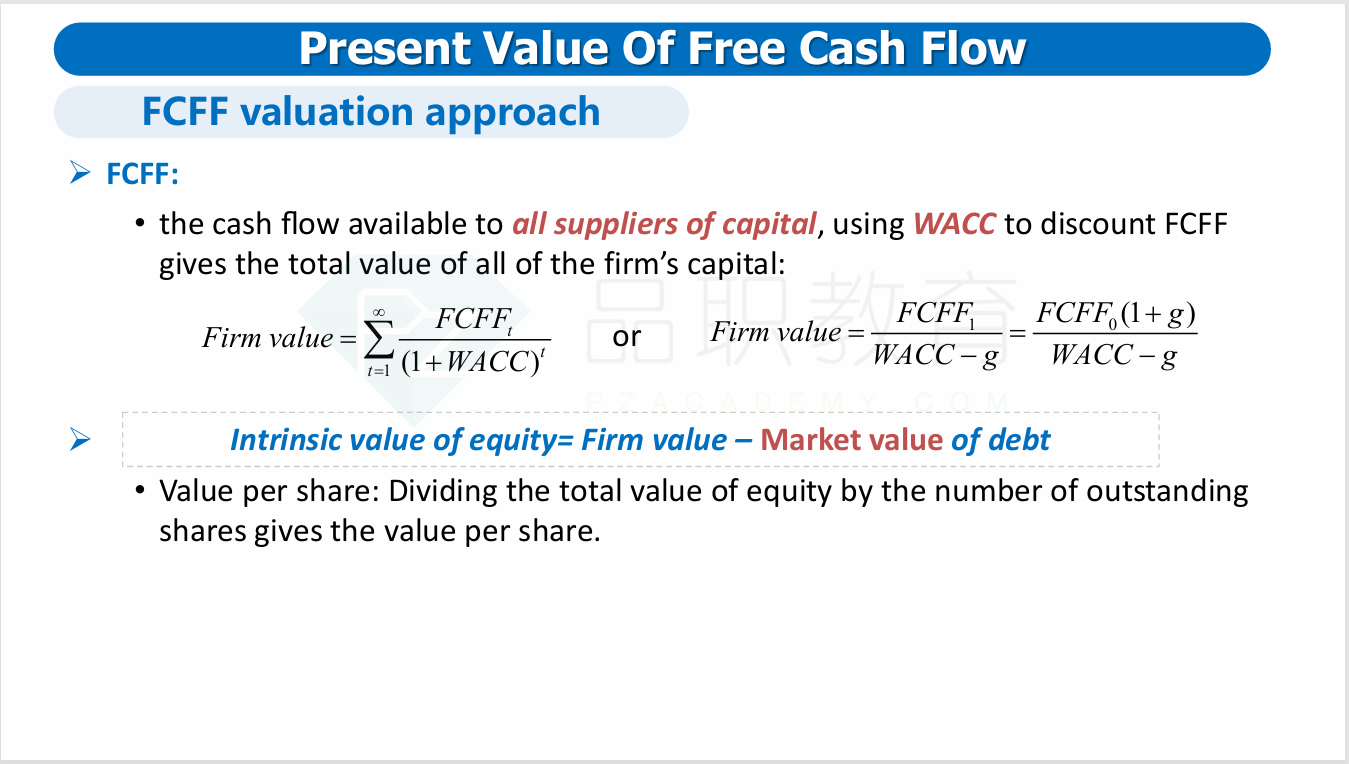

注意题目的解法,是用2013 年年末的FCFF通过firm value 2012 = FCFF2013/(WACC -g)这个公式先求出了2012 年年末的公司整体价值,然后再用这个整体价值减去2012年的debt的价值得到的哦,这也是讲义唯一说过的通过FCFF计算equity value的方法哦

还有你问的“GGM 前提不是Equity 和 debt 和 ASSET都以 G 的速度增长吗?”——这是sustainable growth rate 下才有的结论,针对的是用分红求解公司价值DDM下的时候才有的g,而不是针对自由现金流的g有的结论哦。分红的增长率g和自由现金流的增长率g‘是不同的哦