老师,请问这道题目完整的计算能否展示一下呢?没听很明白,有答案版本也没有具体的计算

李坏_品职助教 · 2024年09月24日

嗨,爱思考的PZer你好:

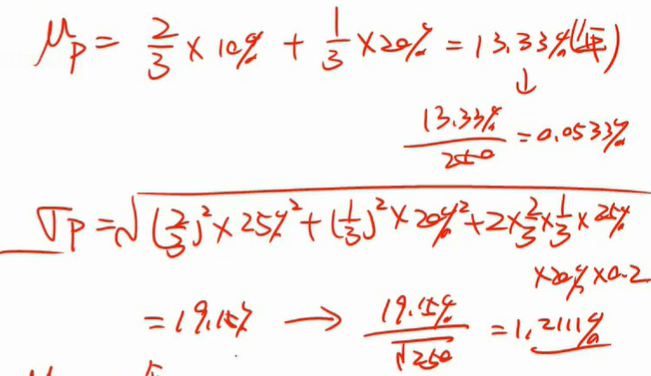

老师的意思是,一开始A的权重是100/150=2/3, B的权重是1/3,所以:

组合的年收益率=13.33%,那么daily收益率=13.33%/250=0.0533%

组合的年化标准差σp=19.15%,那么daily σ = 19.15% / 根号250=1.2111%

所以一开始的daily VaR = |0.0533% - 1.2111% * 2.33| =0.02769

之后,A的权重变成了1/3,B的权重变成了2/3,可以再计算此时组合的年收益率 = 1/3 * 10%+2/3*20%= 16.67%

daily收益率 = 16.67%/250= 0.000667.

组合的年化标准差σp = 根号下((1/3)^2 * 25%^2 + (2/3)^2 * 20%^2 + 2*2/3 * 1/3 * 25%*20%*0.2)=0.1708

daily σ=0.1708/根号250=0.0108

所以此时的daily VaR = |0.000667 - 2.33 * 0.0108| = 0.0245

这样求出来,(0.0245-0.02769) = -0.00319,乘以资产组合的金额150得到-0.4785,最接近这个结果的是B选项。

----------------------------------------------

努力的时光都是限量版,加油!

李坏_品职助教 · 2024年09月23日

嗨,努力学习的PZer你好:

一开始A资产的value是100, B是50。

所以一开始的组合收益 = 100 * 10% + 50* 20% = 20

一开始的组合方差 = 100^2 * 0.25^2 + 50^2 * 0.20^2 + 2*0.25*0.20*0.2*100*50 = 825, 所以组合的标准差 = 28.723

所以一开始的VaR0 = 绝对值(20 / 250 - 2.33 * 28.723 / 根号250) = 4.153

之后,A的value是50,B是100,其他条件不变。

新的组合收益=50 * 0.1 + 100 * 0.2 = 25,

新的组合方差 = 50^2 * 0.25^2 + 100^2 * 0.20^2 + 2*0.25*0.20*0.2*50*100 =656.25, 标准差= 25.617

所以新的VaR1 = 绝对值(25 / 250 - 2.33 * 25.617 / 根号250) = 3.675

VaR1 - VaR0 = -0.478

----------------------------------------------

加油吧,让我们一起遇见更好的自己!