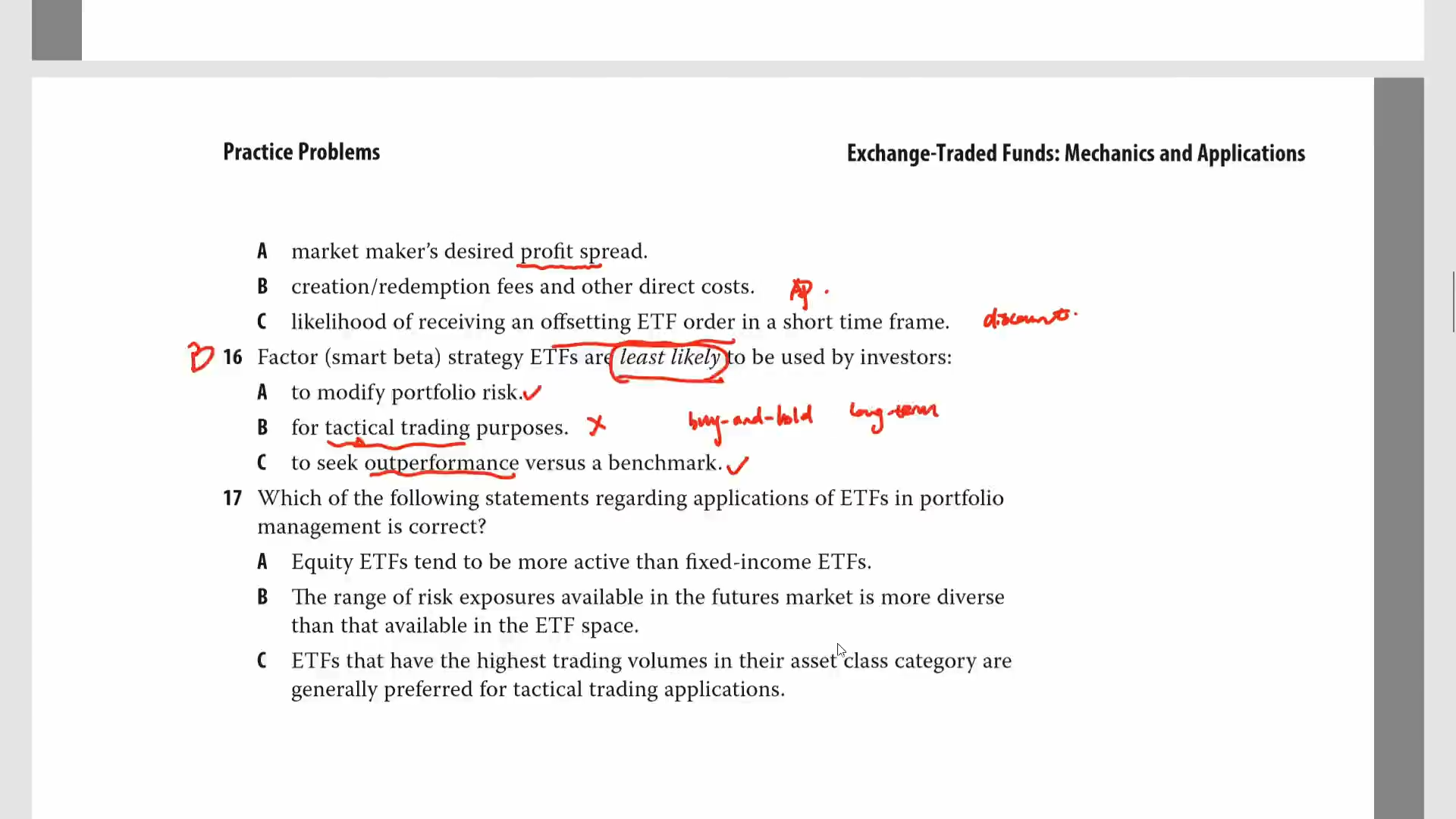

14:51 (2X)

为啥samrt beta是用于长期投资的呀?这个是在课件的那个位置有讲过呀?可以顺便再讲讲和之前讲过有一个调整风险的alpha的意义(为什么需要有一个风险调整的alpha,为什么不能直接用active return呀?)调整风险的alpha和smart beta有什么区别嘛?

发亮_品职助教 · 2024年09月24日

为什么需要有一个风险调整的alpha,为什么不能直接用active return呀?

Active return没有考虑风险【组合的收益 - benchmark的收益】,只是一个简单的收益率指标

这个指标的问题是,如果某个组合的Alpha大,也不能说明组合管理高效,因为组合有可能是承担了巨额的风险,然后才取得了Aplha,巨额的风险就意味着这种Alpha不一定持续。Active return就忽略了风险,或者说这个指标看不出风险。

风险调整后的Alpha,是一个既考虑到风险,又考虑到收益率的指标,衡量相对更全面一点。

像前面学过的Sharpe ratio=(R-Rf)/标准差,也是风险调整后的指标,因为分母除以了风险,衡量的是1单位风险所获得的Excess return(R-Rf),既考虑到了风险,也考虑到了收益

如果有很多个组合比较管理能力,一般情况下,使用这类风险调整后的指标更好,因为他们衡量的都是1单位风险下获得的收益,他把所有组合的风险都拉齐到了一个水平,比较会更公平

像风险调整后的Alpha也是一个意思,他是假设Benchmark的风险与组合的风险一致,然后再看组合的超额收益Active return:

风险调整后的Alpha = 组合的return - benchmark单位收益 × 组合的beta

即,假设benchmark承担组合的beta风险(和组合承担一样的风险),然后算一下benchmark的收益率为【benchmark收益 × 组合的beta】

风险调整后的Alpha,就让benchmark和组合承担一样的风险,然后算了active return,是既考虑到了风险,又考虑到了收益的指标。

于是在算风险调整后的Aplha时,组合和benchmark的beta一样大,于是beta的比值为1(assumes that the beta of the managed portfolio relative to the benchmark is 1)

每一个指标都有侧重的点与优缺点,有时候结合2个指标可以分析出里面隐含的信息,所以这些指标不是非此即彼,有可能会搭配着使用。有些地方使用风险调整后的aplha会更好。