开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

aljy · 2024年09月21日

32:28 (1.5X)

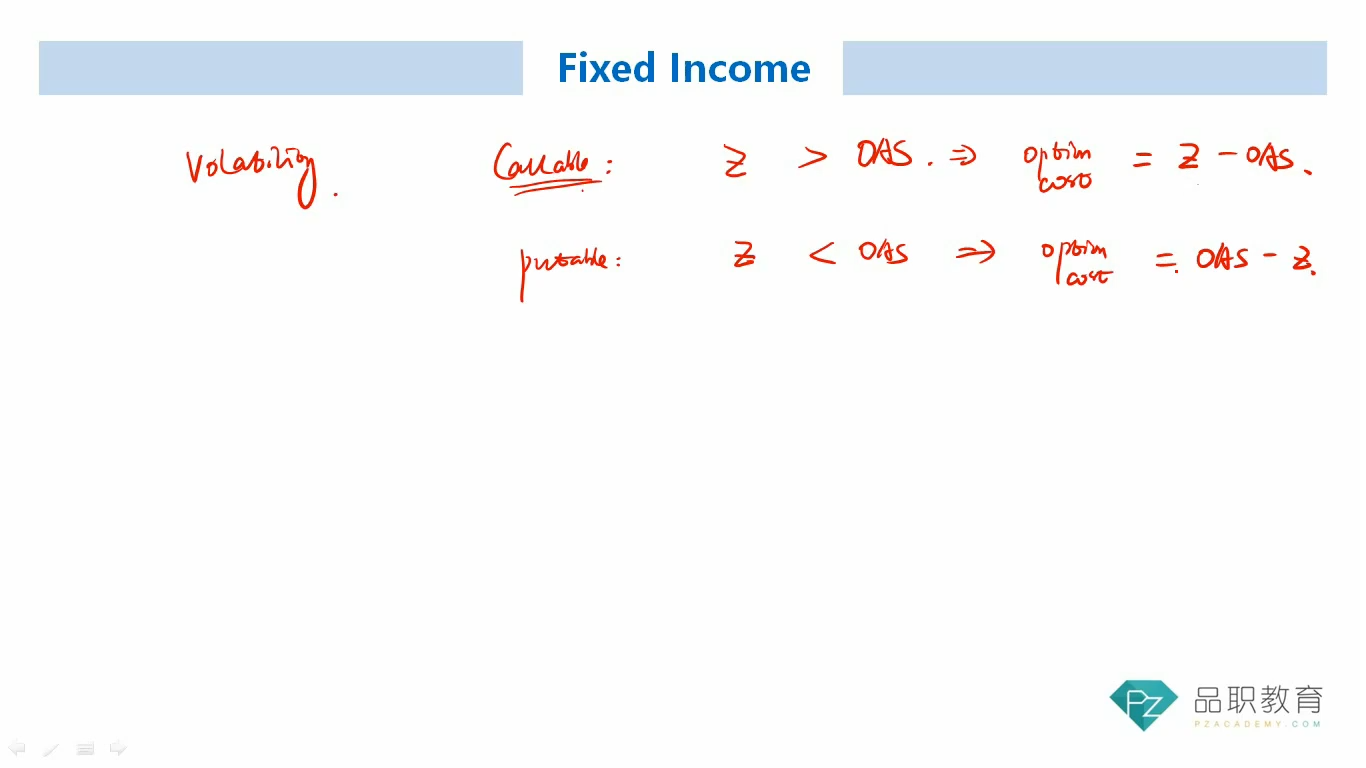

Z-spread不是包含了credit risk, liquidity risk和option risk吗?( OAS:Option考虑在分子CF上∴OAS不含option risk。Z:Option考虑在分母spread上∴Z-spread含option risk)

为什么说volatility变动不会影响Z-spread?我的理解是volatility会影响option所以影响Z-spread

品职答疑小助手雍 · 2024年09月21日

嗨,努力学习的PZer你好:

这里可以把z-spread理解成你说的credit risk, liquidity risk和option risk这些的期望值(没有market risk),它和波动性没关系(和market risk相关),只有债券包含的期权价值才和波动性相关。

----------------------------------------------加油吧,让我们一起遇见更好的自己!