06:30 (2X)

IR和SR的结果是一致的,所以可以用IR作为active的唯一衡量标准。那为什么这道题不能直接看SR的大小呢?如果看SR应该选B呀,反而和书上的这个结论不一样了是咋回事?

发亮_品职助教 · 2024年09月22日

这个推导不是双向的。Information ratio能代表Sharpe ratio;但是Sharpe ratio不能代表Information ratio。

只能说在benchmark一致的情况下,众多Portfolio里面,IR最高的Portfolio,他的Sharpe Ratio一定也最高。所以SR和IR是一致的,可以用IR统一来分析。

但注意,反过来不行:如果一个组合的SR最高,不能推出其IR也最高

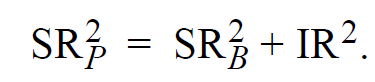

如下面的这个公式,如果左边SR最高,只能说右边IR的平方最大,但此时IR完全有可能是一个负数,即,一个组合的绝对收益指标Sharpe ratio高,很有可能其相对收益指标IR为负数,因为相对收益的分子Active return有可能是负数,导致IR为负。

所以即便选出了SR最高的组合,也不能得到其IR最高。

本题要找IR最高的,通过SR无法得到。

但是如果要找SR最高的,可以利用IR最高找到。

所以,在benchmark一致的情况下,IR最高 → SR也肯定最高 → 用IR统一来分析

但反过来不行,SR最高不能推出IR也最高。

还有一点需要注意,这个题干consistency of active return也是IR的一个特征(区别于其他指标的特征)。所以这道题需要计算IR比较。但SR不能代表IR,所以只能计算IR判断。