这道题跟着第五节那道题学了之后感觉能选出来了

感觉是如果在最优化组合中要提高ESG标准(升高限制),就会导致最优组合的偏差上升同时分散效果变差

但是还是很晕

1结合那道题请看一下我的思路是否正确,然后请补充一下,这里的知识体系我不是很足

2这到题的其他两个选项请讲一下,也请说一下知识点的位置,谢谢

净净_品职助教 · 2024年09月19日

嗨,从没放弃的小努力你好:

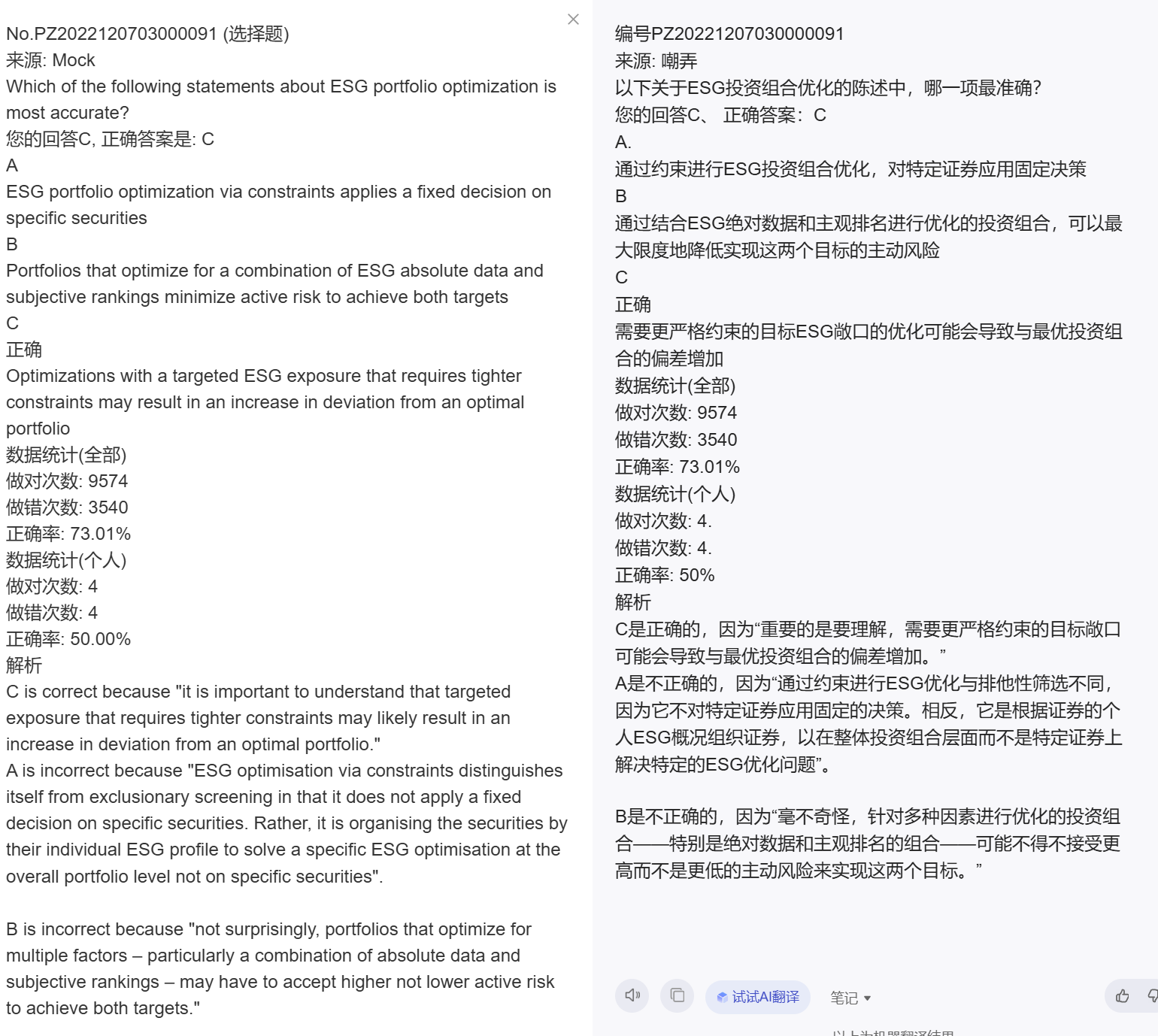

这道题主要考察了对 ESG 投资组合最优化的理解。

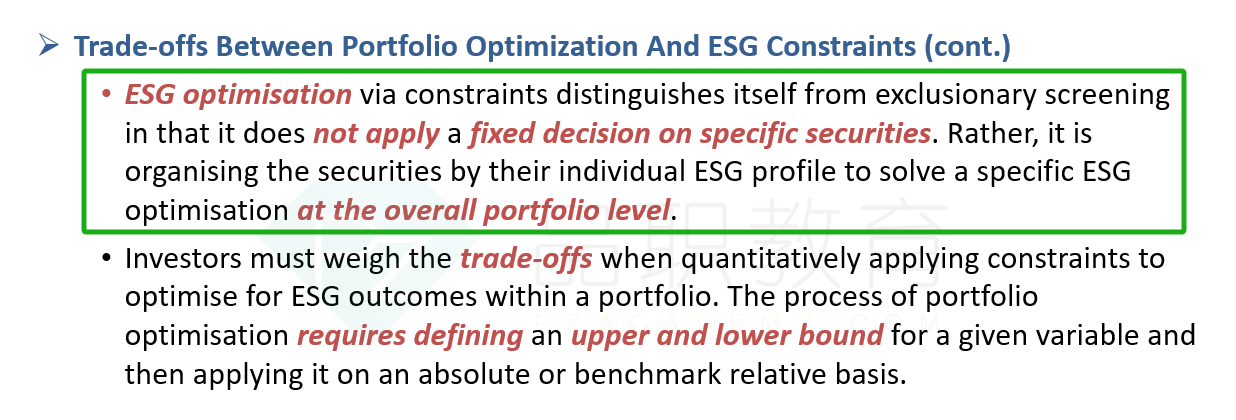

A 选项:ESG 投资组合优化通过约束来实现,与排除性筛选不同,它不是对特定证券做出固定的决策,而是根据证券的个体 ESG 特征来组织证券,以解决整体投资组合层面的特定 ESG 优化问题。该选项说 ESG 投资组合优化通过约束对特定证券应用固定决策,与教材意思相反,所以 A 选项错误。第八章水印版讲义P108:

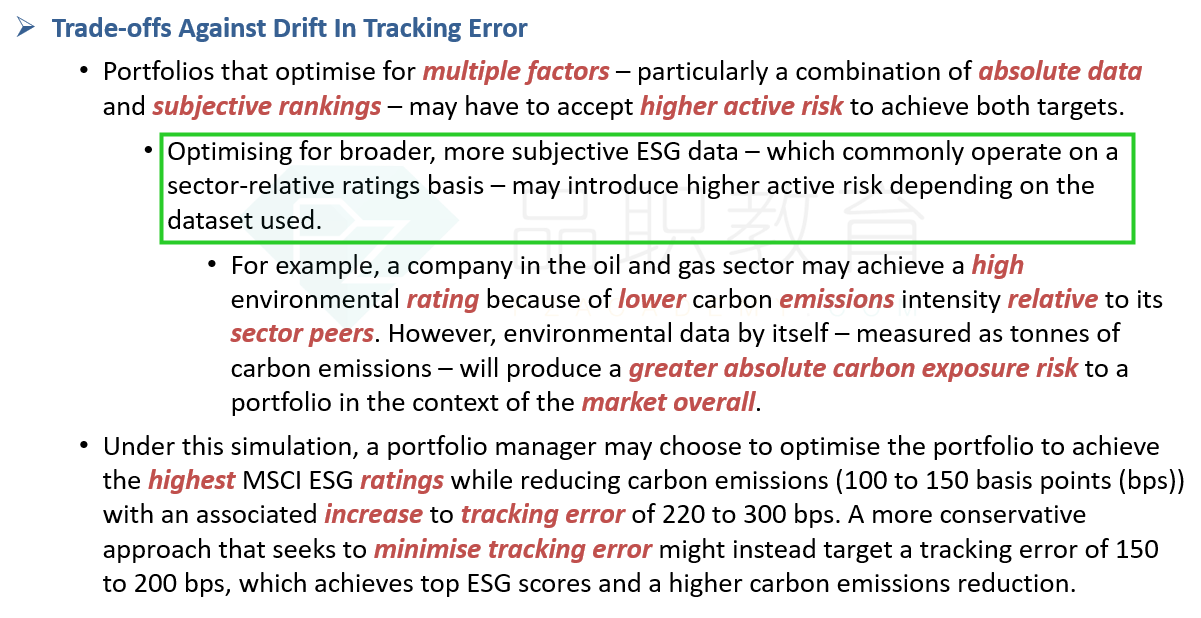

B 选项:通常情况下,投资组合若针对多个因素进行优化,尤其是结合绝对数据和主观排名时,可能需要接受更高的主动风险来实现目标,而不是最小化主动风险。该选项说投资组合优化结合 ESG 绝对数据和主观排名会最小化主动风险以实现目标,与实际情况不符,所以 B 选项错误。P110:

C 选项:最优化策略如果追求特定的 ESG 目标并需要更严格的约束,可能会导致投资组合偏离最优组合的程度增加。这是因为更严格的约束可能会限制投资选择,从而使投资组合与原本的最优组合产生较大偏差。该选项与教材意思相符,所以 C 选项正确。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!