03:39 (2X)

03:39 (2X)

03:39 (2X)

Kiko_品职助教 · 2024年09月18日

嗨,爱思考的PZer你好:

1

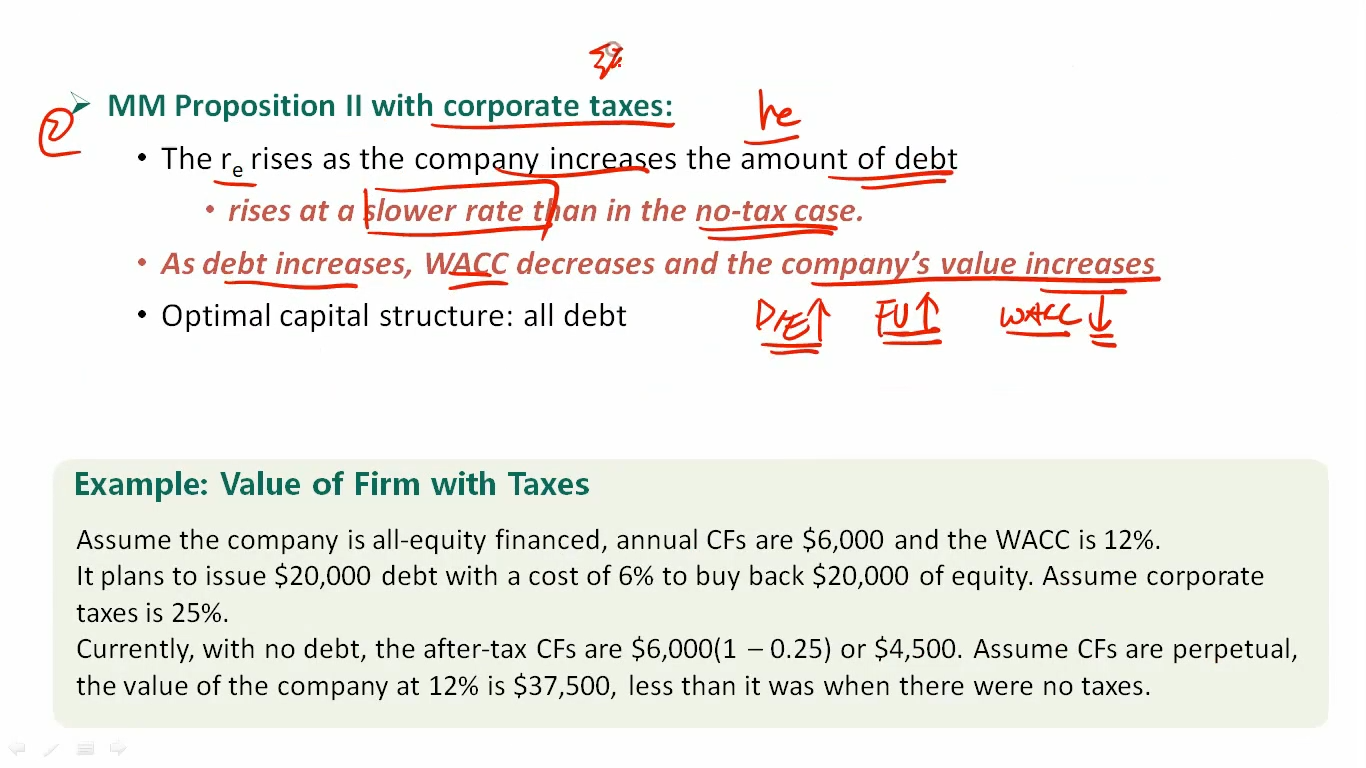

首先,根据 MM Proposition I with corporate taxes 的结论:VL = VU + tD

因为对于同一家公司来说,VU 是确定的,就是全投资假设下的公司价值

所以我们可以得到结论:公司发债越多,即公式中的 D 越多,在 VU 和 t 都不变的情况下,VL 越大

2

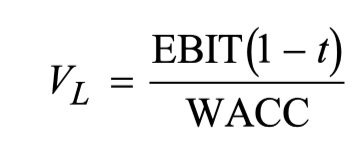

其次,VL 是公司价值,是未来现金流折现求和得到的:VL = EBIT(1-T) / WACC,参考原版书 P12

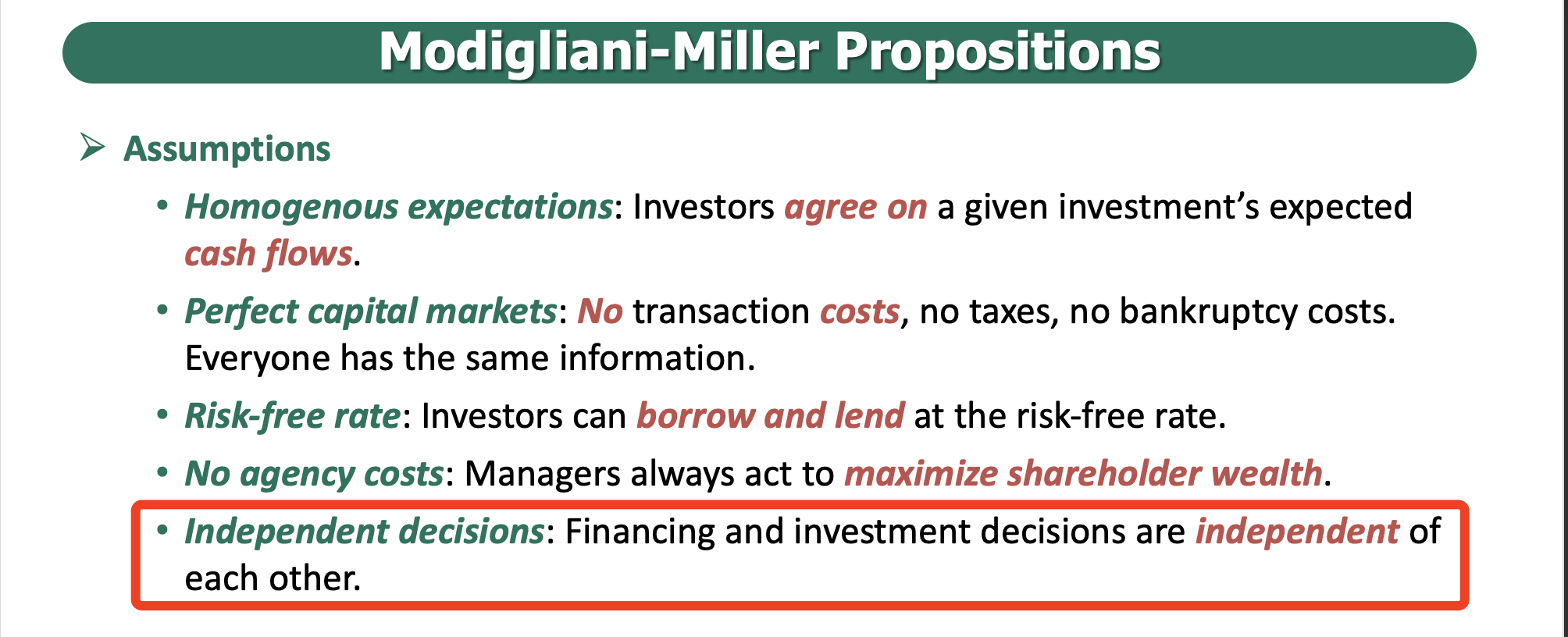

根据 MM 理论的假设:投资决策和融资决策是相互独立的 "Financing and investment decisions are independent of each other",

不管「融资」决策如何,是全投资假设,还是有负债,负债具体多少,都不改变「投资」决策,所以不会改变投资项目产生的现金流,所以 EBIT(1-T) 不会变

因为 VL = EBIT(1-T) / WACC,再结合第一点的结论,D 增加,VL 增加

所以当一个分数的结果是增加的,而分子又不变,可以推出是分母在减小,所以分母的 WACC 是减小的

----------------------------------------------

努力的时光都是限量版,加油!