NO.PZ2021061002000073

问题如下:

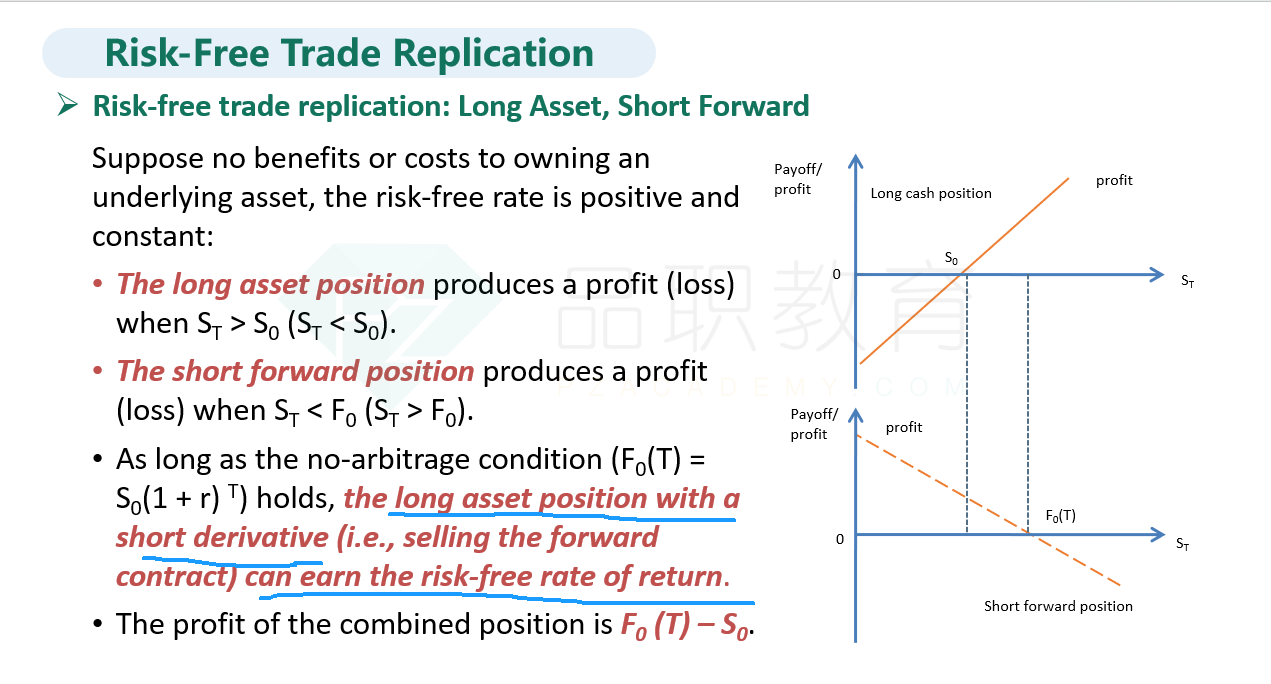

In derivative pricing, what is the expected return of a hedged position combining the underlying asset and a derivative contract?

选项:

A.The risk-free rate. B.The dividend yield. C.The convenience yield.解释:

The hedged position should theoretically yield a return equal to the risk-free rate, as per the no-arbitrage principle used in pricing derivatives. 根据无套利原则,对冲头寸在理论上应该产生与无风险利率相等的回报,这一原则被用于衍生品定价。

请问这个是哪里的知识点呢?