开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Claude_Y · 2024年09月09日

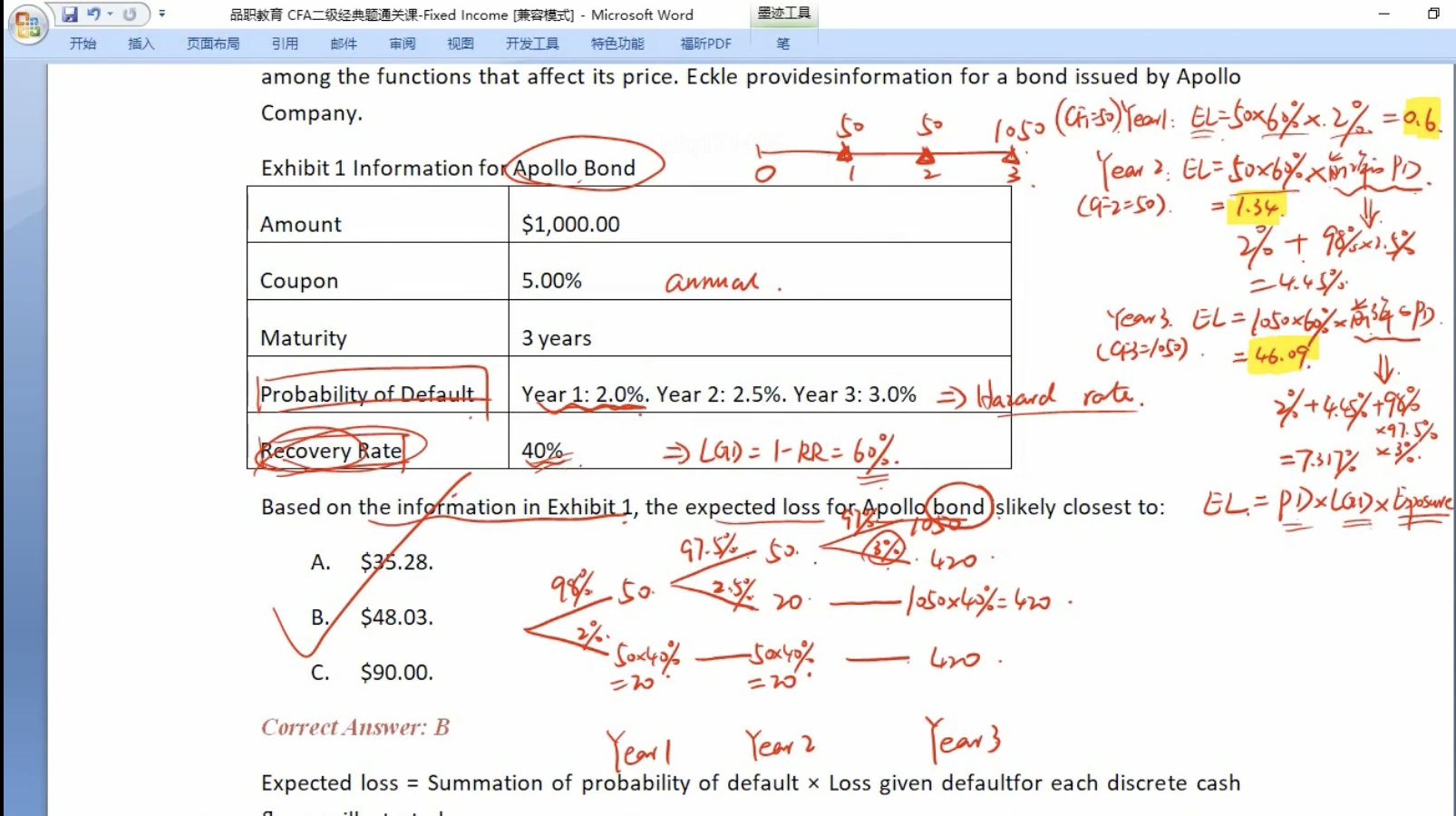

请问为什么在算expected loss的时候,exposure就是coupon,而不是discounted fv + coupon?在算cva的时候,每一期的expected loss用到的exposure是考虑了折现的。谢谢

品职答疑小助手雍 · 2024年09月09日

嗨,爱思考的PZer你好:

首先不是只有coupon哈,是分了三种情况考虑的是本金那1000的部分。

从整体看这个债券的EL,还是要分三种情况的,题目的解析是按现金流的情况来分类的,和按照三种情况(第一年违约,第二年违约,第三年违约)分别算3个损失再按概率加起来结果一样。

至于为什么没有折现,揣度出题人的意思,题目给的条件不够折不了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!