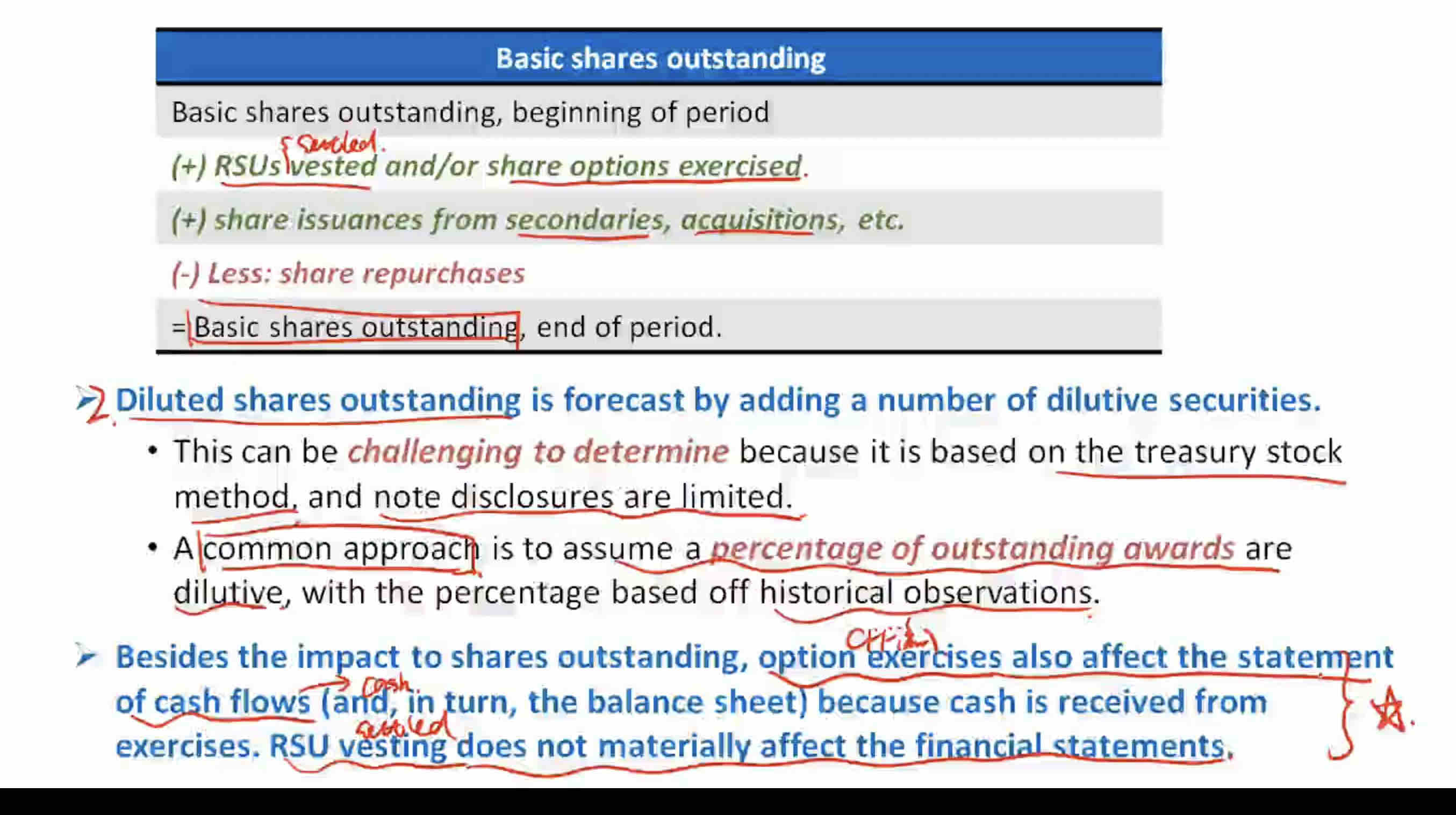

老师,想问一下在估计basic outstanding share时,一直有点疑惑为什么不考虑的forfeit的部分。rsu和option新增倒是考虑了,但是forfeit的部分的就不管,虽然课上的举例是说rsu之前本来也没给真实的股票,可问题是一旦vest之后就会给了,但是却只考虑vest带来的新增,却又不考虑forfeit带来的减少。

王园圆_品职助教 · 2024年09月08日

同学你好,清注意,其实RSU 的vest和settle是两个未必会同时发生的过程

vest就是把RSU给到了一个员工,但是此时给的只是RSU,不是真正的普通股。而只有员工也申请转换了,即settle了以后,RSU才能转换成普通股,才能影响basic shares outstanding

但是公司I/S表确认RSU的相关compensation expense的时候,是以vest为节点而不是以settle为节点的(其实这里本质和option是一样的,vest只是授予特殊权证,只有settle了才能换到真实普通股股票),所以一旦过去vest的RSU又被没收forfeit了,那之前确认的费用就需要再抵减回来(这里才是forfeit可以影响的节点)——因为只有vest了但没有settle的RSU才能被没收。

但是如果RSU已经settle了换成可以自由流通的普通股了,也没收不了了,所以forfeit根本不可能影响已经发行在外的basic outstanding的common stock shares的份额数