嗨,从没放弃的小努力你好:

关于你提到的“负债降低、资产也降低”这一情况,是否意味着资金管理失败,取决于具体背景和原因。

- 如果负债降低是因为企业主动偿还债务,资产的减少是由于偿债导致资金流出,那么这可能是积极的信号,表明企业减少了财务杠杆,降低了债务风险。

- 如果资产降低是因为经营不善导致的资产贬值,而负债却下降缓慢甚至没有减少,这可能意味着资金管理不当,企业面临资产缩水和偿债能力下降的风险。

在养老基金的背景下,资产和负债的变化更具特殊性,因为养老基金的目标是通过资产投资来确保未来能够支付给受益人的养老金,因此资产负债管理至关重要。

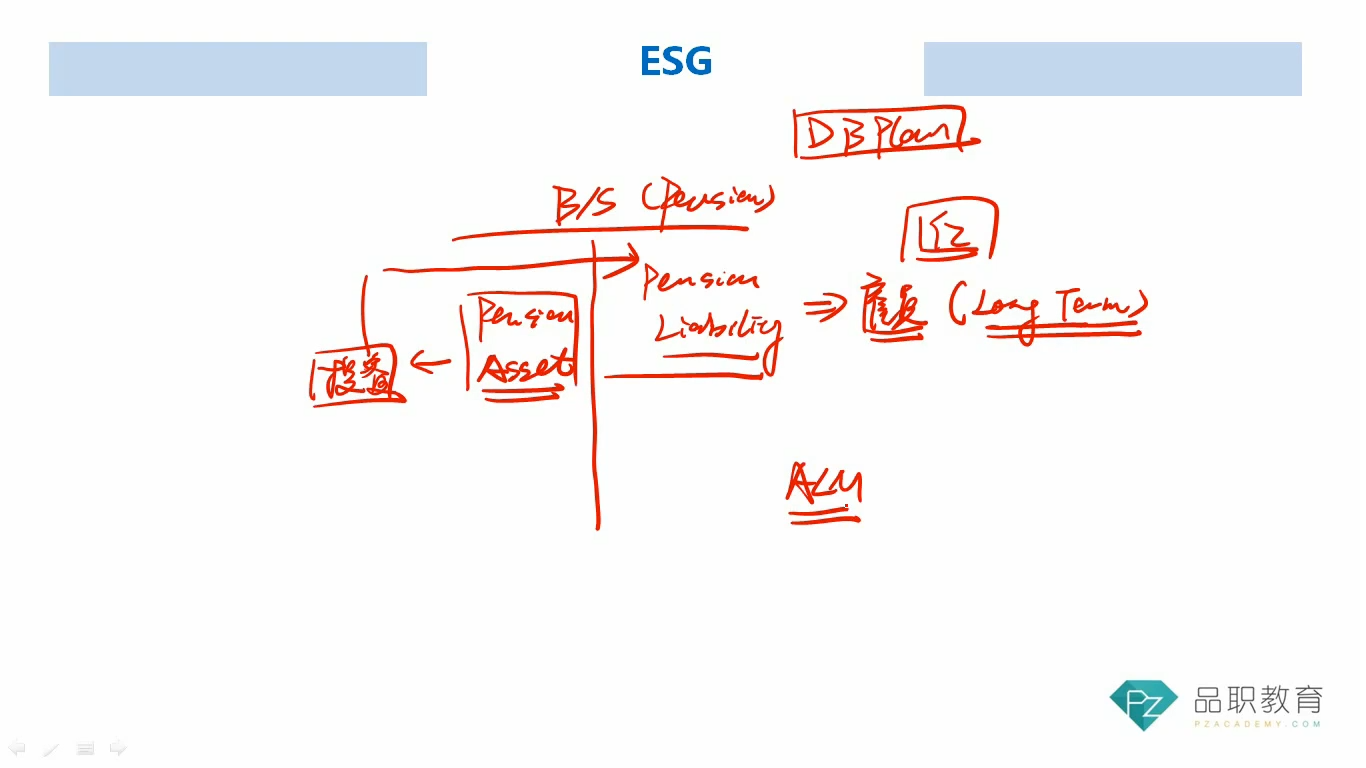

养老基金的ALM(资产负债管理)理念下,负债降低和资产降低的理解:

负债降低:

- 对养老基金来说,负债通常是指未来对退休人员的养老金支付义务。如果负债降低,可能意味着养老金支出的压力减轻,或者预期的支付义务减少。这种情况可能是因为人口结构变化、退休年龄调整、死亡率上升等。

资产降低:

- 如果资产也同步降低,可能是由于市场波动导致投资收益减少,或者基金管理层出于偿还某些债务而主动减持部分资产。

- 对养老基金而言,资产的主要目的是产生收益来应对未来的养老金支付。因此,资产的减少如果导致收益不足以覆盖未来的负债需求,可能会给养老金支付带来风险。

资金管理失败的判断:

- 资产和负债的匹配失衡:如果资产降低速度超过负债减少速度,或者资产收益无法跟上未来养老金支付的增长需求,那么资金管理可能存在问题。养老基金需要确保其投资回报率足够高,来匹配未来的支付需求。

- 流动性问题:养老基金在确保长期稳定收益的同时,必须保持一定的流动性,以应对短期支付需求。如果由于资产管理不善,导致资产变现能力下降(如过多投资于不易变现的长期资产),则可能出现资金流动性危机,无法按时支付养老金。

如何确保养老基金能还债(满足未来养老金支付):

- 强化资产负债匹配:养老基金应通过ALM策略,确保资产的回报率与未来的负债支付需求相匹配。采用动态调整策略,定期监测并调整资产配置,以应对未来支付义务的变化。

- 分散投资、降低风险:通过多元化的投资组合,降低投资风险,特别是避免资产过度集中在高风险或低流动性资产上。养老基金应关注长期稳定回报的资产类别,如债券、蓝筹股、基础设施等。

- 定期压力测试:定期对养老基金进行压力测试,模拟市场波动、利率变化等极端情况下的资产负债匹配情况,确保基金在各种情境下都有足够的资产应对未来支付需求。

- 适时调整养老金政策:如有必要,通过延迟退休年龄、调整养老金发放机制等方式,减少对基金资产的短期压力,以保持基金的可持续性。

在养老基金的背景下,资产负债的动态变化需要精细管理,确保资产在不同市场条件下都有能力覆盖未来的负债义务,否则资金管理失败可能会影响到未来养老金的支付能力。

----------------------------------------------努力的时光都是限量版,加油!