02:17 (2X)

老师,你好:

这里不是很明白老师说的Global market portfolio是AO的baseline,之前不是说AO的方法是MVO吗,但我听着感觉Global market portfolio和MVO没有什么关系了,纯根据Global market portfolio的权重来进行适当调整;那这又为什么说是AO的baseline呢,还是说这里的AO只是一个比较泛的以资产为导向的资产配置方式?

Lucky_品职助教 · 2024年09月04日

嗨,努力学习的PZer你好:

同学你好:

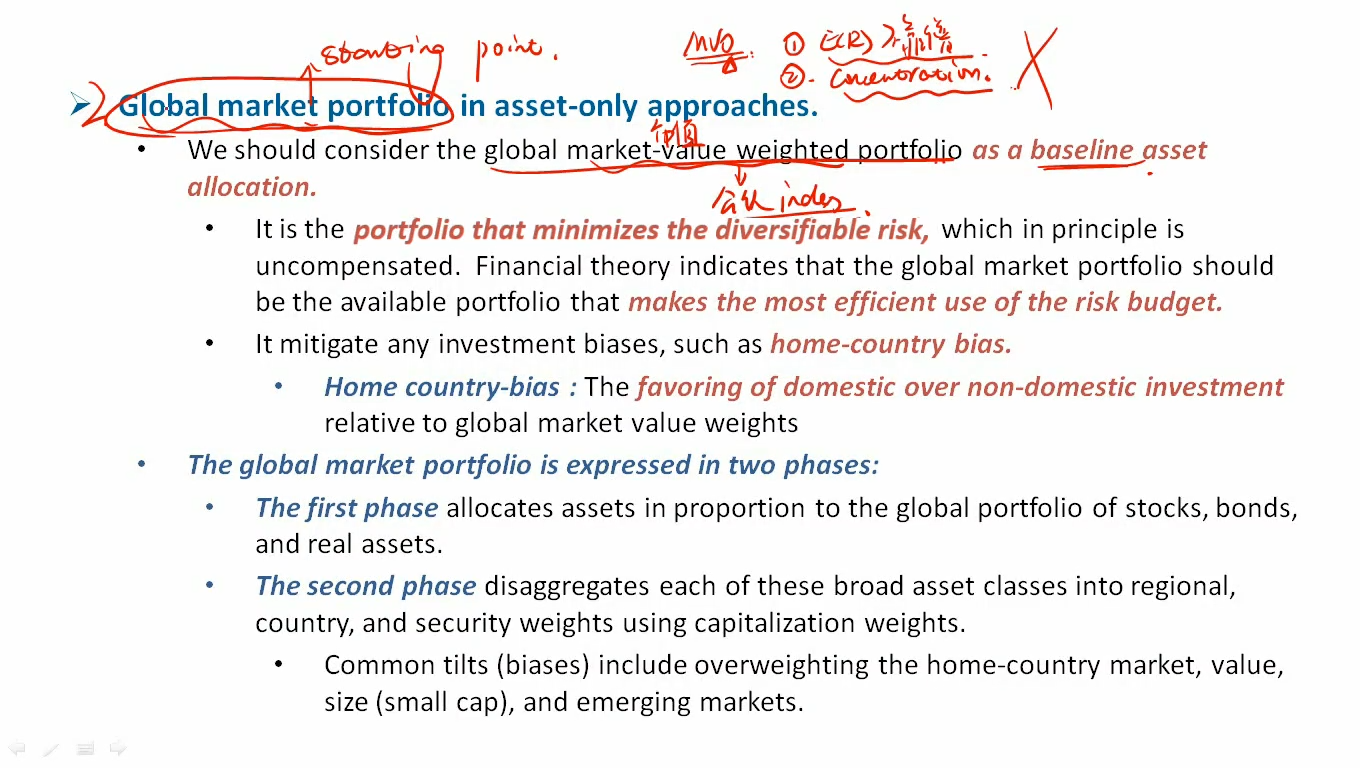

后面同学就要学到的M4,其中大部分都在讲AO的方式,AO是一个范围很广的资产配置方式,它是一个总类,主要关注资产本身的特性和表现,而相对较少考虑负债等其他因素。其中包括最基本的MVO,以及其它的改进方式,例如Reverse optimization,Black-Litterman,Resampled MVO,Monte Carlo Simulation等等。

AO方法下,最典型的就是MVO,MVO就是我们一级和二级都学过的马科维茨投资组合理论,通过资本配置线和有效前沿的切点,找到最优风险资产组合,然后再按照客户的风险厌恶程度,在无风险资产和最优风险资产组合之间进行权重配比。

MVO方法要画有效前沿,不同资产的E(Ri)、σi、资产之间的相关系数ρ是有效前沿的input,给定公式 U= E(R) – 0.005 λσ2,再交给电脑去做 U的最大化求解。

但是这就会给MVO的方法带来两个比较重要的缺点,一个是MVO画出的有效前沿对输入变量(尤其是expected return)高度敏感,输入变量一点点变化都会被放大,另一个缺点是分散化不足,配置的权重会集中于某些资产类型。也就是MVO可能会concentrate on一些特定的asset class。

所以为了解决这些问题,就引入了其他的方式,例如Reverse optimization和Black-Litterman,因为同学很快就会学到这里,所以我简单的说一下操作方式,因为MVO中的input, 尤其是expected return 很不靠谱,所以reverse optimization 就以权重分配(市值权重)、σi、资产之间的相关系数ρ,重新反推出expected return,这个expected return会更靠谱,我们也叫他implied return。之后,再通过这个implied return、σi、ρ 重新求出来一个更稳定的权重配比,并且也会加入一些投资经理的自己个人观点。所以这就是为什么会叫reverse optimization反向最优,因为它是和MVO的操作相反的,区别就在于,reverse optimization将Global market portfolio中各资产的权重配比当做输入变量,反向求出implied return。

那这整个一套操作,都是AO的方式,所以才会说Global market portfolio是AO的baseline.

其实我们还有另外一个理解角度。不知道同学是否还记得资本资产定价模型CAPM和资本市场线CML。

资本资产定价模型的一个关键观点就是: 因为市场组合是市面上所有风险组合的加总, 市场组合内的资产比例,也是投资者的持有比例。所以 ,如果所有投资者选择相同的风险资产组合, 这个组合就一定是市场组合, 也就是可投资集中所有资产以市值加权平均得到的组合。

因此, 基于每个投资者相同的最优风险资产组合之上的资产配置线,实际上就是资本市场线capital market line, CML。这个资本市场线,在本质上和资本配置线是一样的,唯一的区别就是,与有效边界的切点,也就是最优的风险资产组合,是市场组合,也就是Global market portfolio。

----------------------------------------------

努力的时光都是限量版,加油!