orange品职答疑助手 · 2018年09月26日

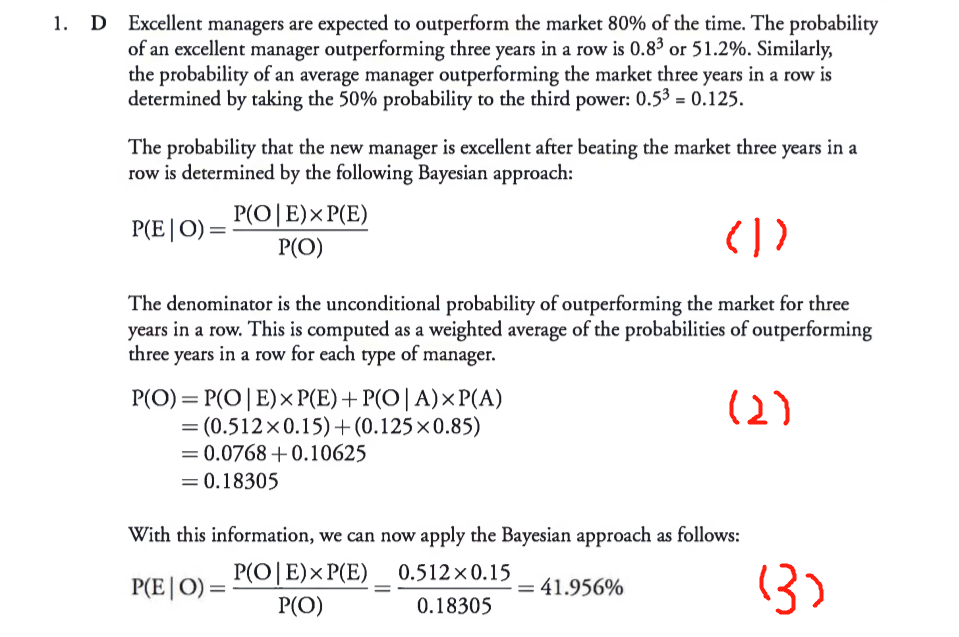

题目说了用贝叶斯公式求,答案最终求的是在outperforme market三年(用事件A表示)的情况下,这位经理是excellent(用事件E表示)的条件概率,即求P(E|O)。

首先,因为题目中说了过去每年之间的表现是独立的,所以excellent的经理过去三年都outperforme(即P(O|E) )的概率为0.8^3 = 0.512 ,average的经理过去三年都outperforme(即P(O|A) )的概率为0.5^3=0.125。 并且,经理要么是excellent,要么是average。所以,P(O) = P(O ∩ Ω)= P(O∩(E+A)) = P(OE+OA) = P(OE) + P(OA) ,P(OE)和P(OA)的求和,就是等式(2)。求出了P(O),其他问题就不大了吧。

本题确实是稍微复杂一些的

Moon · 2018年09月26日

谢谢您!明白了,题目又长又绕都看晕了

orange品职答疑助手 · 2018年09月26日

没事应该的