23:21 (1.5X)

老师,关于年化这一点我实在是不太理解,什么时候360除以期间t,什么时候期间t除以360

比如

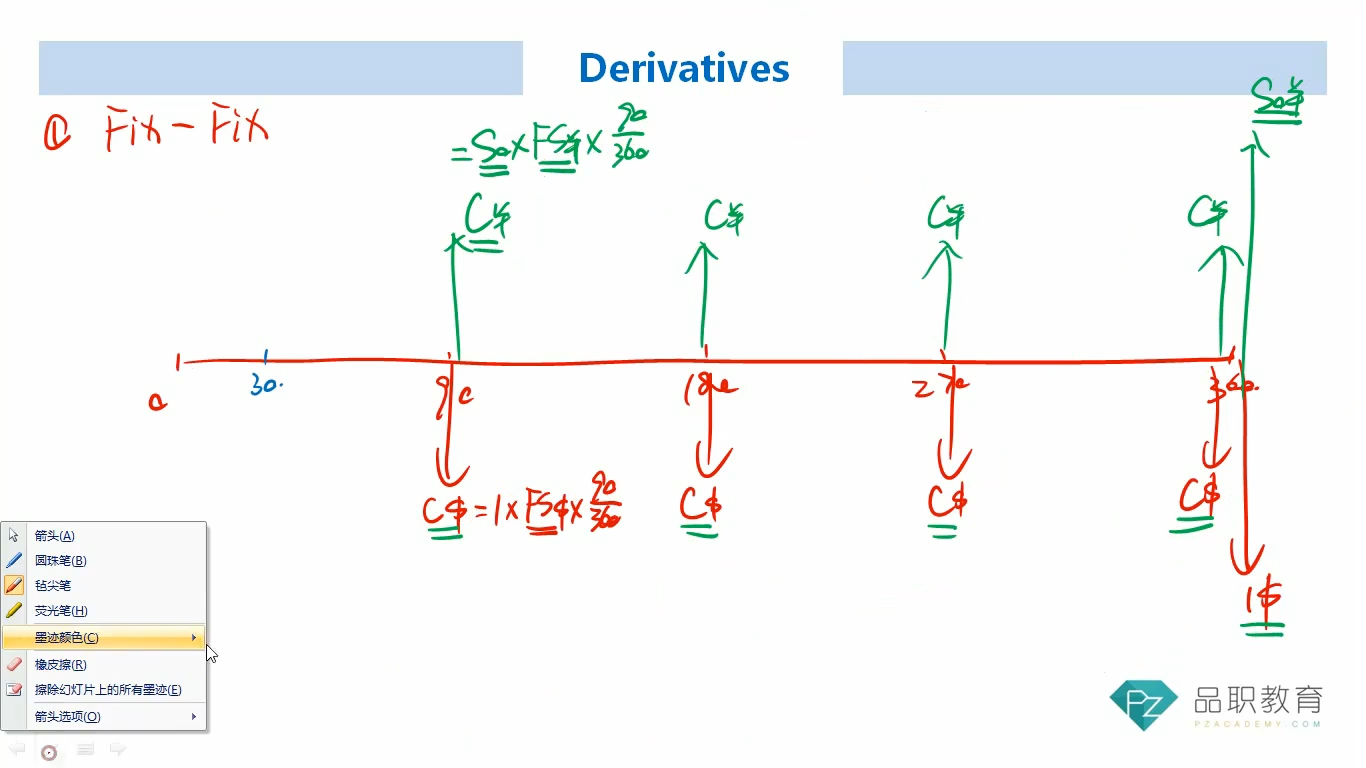

计算discounted factor的时候,分母是1+r×(t)/360

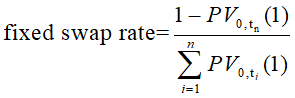

计算fixed swap rate的时候,又要乘以360/t

这里的C$ 却是t/360

能不能帮我解释一下?谢谢

李坏_品职助教 · 2024年09月02日

嗨,努力学习的PZer你好:

如果题目给的条件是annual fixed rate(板书上的Fs就是annual fixed rate),这个是年化利率,但是实际的Swap是按照季度交换coupon(就是C),所以季度交换的coupon(C) = 年化利率Fs / 4,也就是Fs * 90 / 360。

但是,如果题目是让你求出Fs,那就不一样了。按照讲义里的fixed rate求解公式:

这里的fixed swap rate求的是上面板书里的C,我们还需要把季度的C还原为年化利率Fs,所以需要用C * 4, 就是C* 360 / 90。

计算discount rate,是计算未来t=90时刻的1块钱,折现到t=0时刻的现值是多少?自然是未来的1块钱除以某个数。

题目给的libor rate都是年化利率(360天的利率),而从90到0一共是90天,所以要用未来的1块钱 / (1+libor * 90/360)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

aljy · 2024年09月03日

谢谢!!