请问老师,这个题目不是水平移动,不能直接用组合duration及组合convexity来计算吧?可否提供这个例题的全部计算过程?

发亮_品职助教 · 2024年09月02日

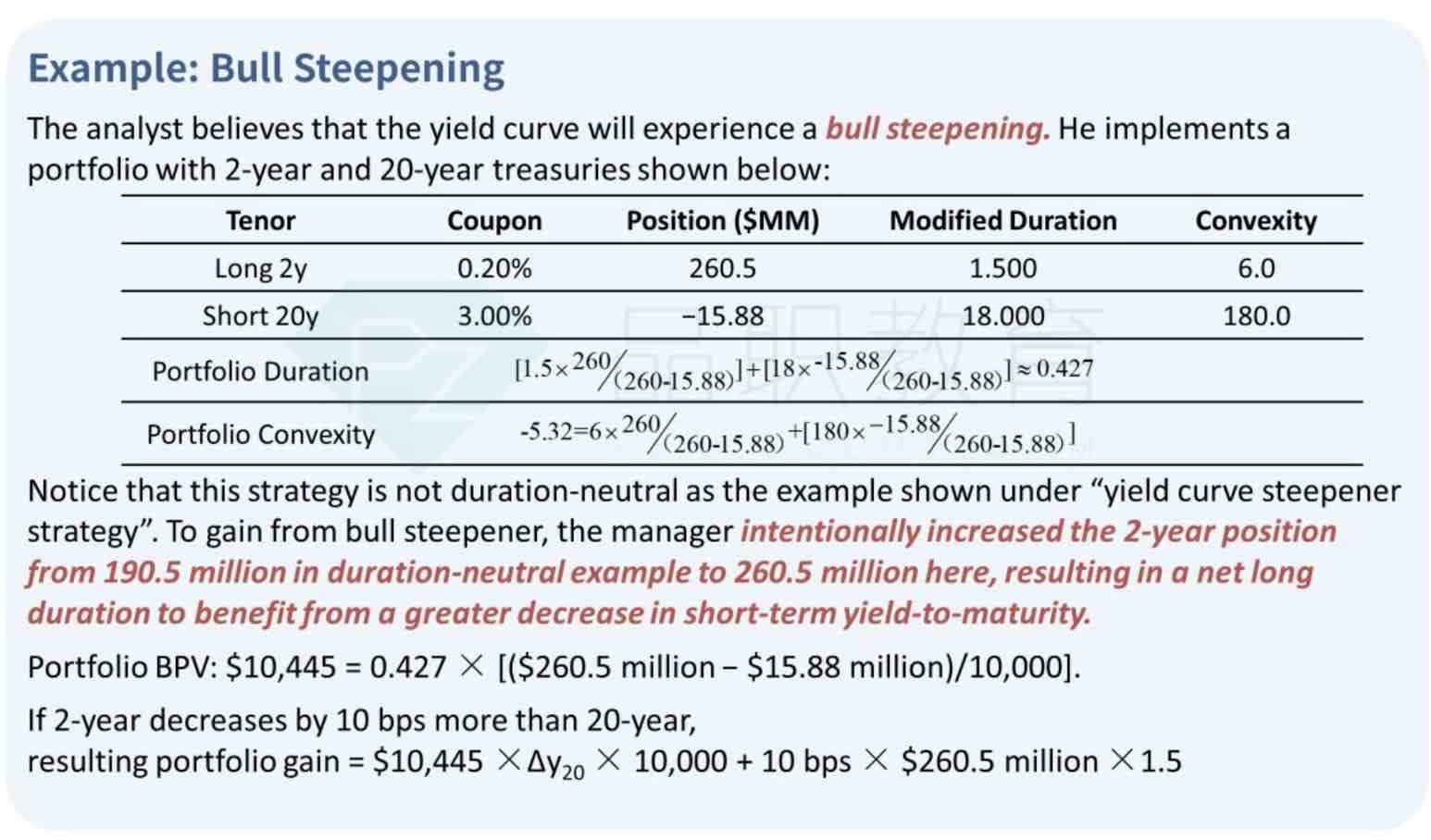

是的,直接用Duration和Convexity算的话是不行的,但是可以有办法来迂回算。

第一个方法是,不要用组合的Duration和convexity计算非平行移动,因为组合的Duration和Convexity是整体数据,只能计算组合经历曲线平行移动的影响。

不用组合的Duration和Convexity计算,那我们就把组合拆开,分别看组合内部各个债券的影响,直接用各个债券的Duation/convexity计算非平行移动,然后再把各个债券的影响加总,加总后就是组合的影响。

例如,本题的2-year下降,由于不知道2-year的利率下降多少,只知道2-year的利率比20-year的利率多下降了10bp,所以假设20-year的利率下降为△20-year,那么2-year的利率下降幅度为(△20-year - 10bps)

利用2-year的duration/convexity,算2-year利率下降的影响:

2-year bond price change% = -Duration × (△yield) + 1/2 × convexity × (△yield)^2

=- 1.5 × (△20-year - 10bps)+ 1/2 × 6 × (△20-year - 10bps)^2

再利用20-year债券的数据,算这个债券的影响:

20-year bond price change% = -Duration × (△yield) + 1/2 × convexity × (△yield)^2

= -18 × (△20-year) + 1/2 × 180 × (△20-year)^2

已知2-year债券在组合内的权重是:(260.5)/(260.5-15.88)

20-year债券在组合内的权重是:(-15.88)/(260.5-15.88)

前面已经算出来的各个债券的改变,现在再乘以各自的权重,加总之后就是经历非平行移动后,组合的表现。

这种办法就是先计算各个债券受到非平行移动的影响,然后再把各个债券的影响加总,即为组合经历非平行移动的影响。

第二种算法就是这道例题的算法,这道例题只考虑了组合的duration,没有考虑组合的convexity。但如果要考虑组合convexity也可以计算。

根据2个债券的权重,已经算出来了组合的Duration是0.427,组合的convexity是-5.32

前面说过,组合的duration和convexity只能用来计算组合经历的平行移动,而本题组合经历的是非平行移动bull steepening。

本题的非平行移动就可以拆分一下:拆成平行移动+非平行移动。然后平行移动的部分用组合的Duration/组合的convexity计算,非平行移动用单个债券的Duration/convexity计算。

已知本题的2-year利率比20-year利率多下降10bps,所以相当于是2-year和20-year,两者先经历平行下降,平行下降的幅度就是△20-year,然后2-year再额外下降10bps。

例题的算法是只考虑的组合的duration,那就是:

组合平行下降△20-year,value的改变是:

-组合duration×△20-year

2-year额外下降10bps,这个只用考虑2-year的duration,则:

-2 year duration × (-10bps)

以上两者加总就是组合经历非平行移动的影响:

-组合duration×△20-year + {-2 year duration × (-10bps)}

原版书例题就是计算了BPV,把上面式子的Duration换成了BPV。剩下的思想一致,就是把非平行移动拆成了【平行移动+非平行移动】,平行移动部分用组合的duration数据,非平行移动部分用单个债券的duration数据。

如果额外考虑convexity的话也是一样

组合平行下降△20-year,value的改变是:

-组合duration×△20-year + 1/2 × 组合convexity × (△20-year)^2

2-year额外下降10bps,考虑2-year的duration与convexity,则:

-2-year duration×(-10 bps) + 1/2 × 组合convexity × (-10bps)^2

这种思想就是计算了组合的duration/convexity,把曲线的非平行移动拆成了【平行移动+非平行移动】,平行移动部分用组合的duration/convexity,非平行移动部分用单个债券的duration/convexity,最后加总就是组合的影响。