之前说的x不是long一个risk free bond的面值吗?

10:52 (2X)

李坏_品职助教 · 2024年08月29日

嗨,从没放弃的小努力你好:

老师写出来X只是标记一下执行价格是X。

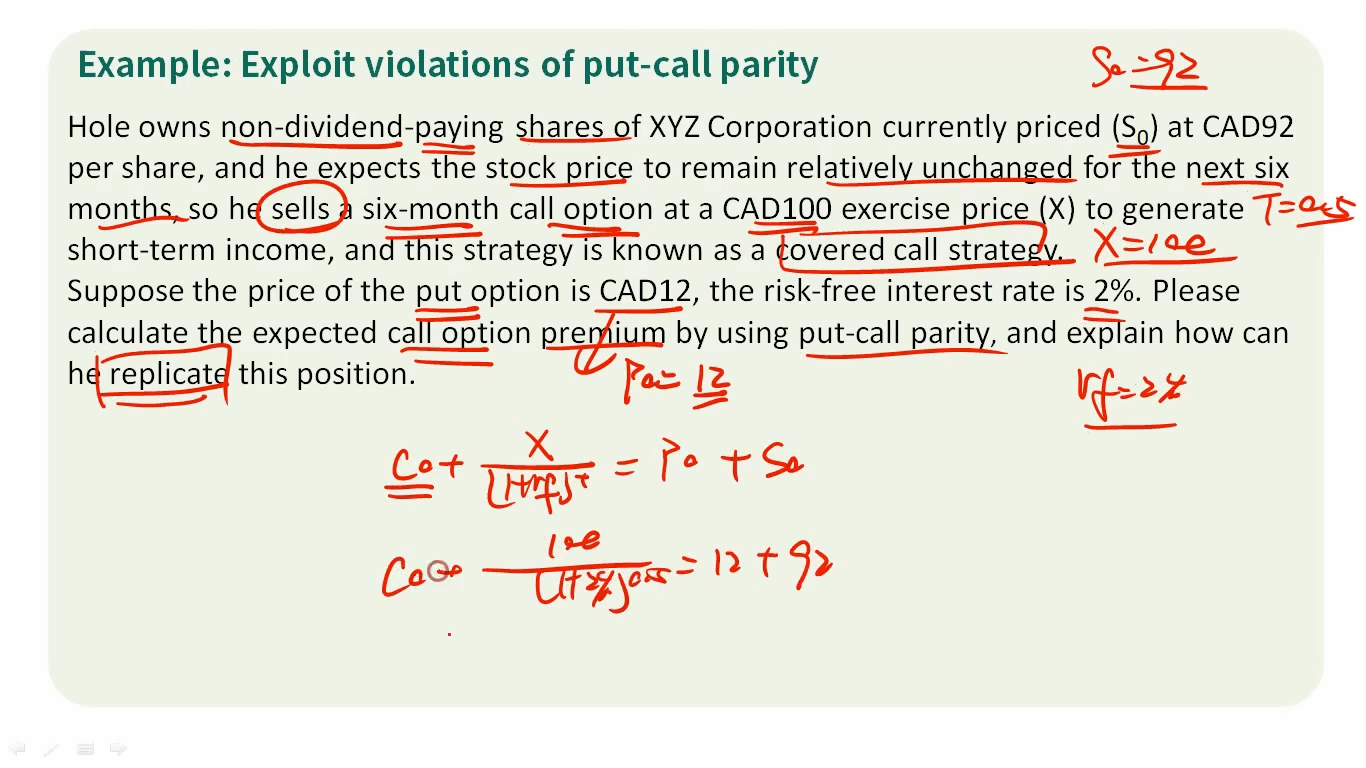

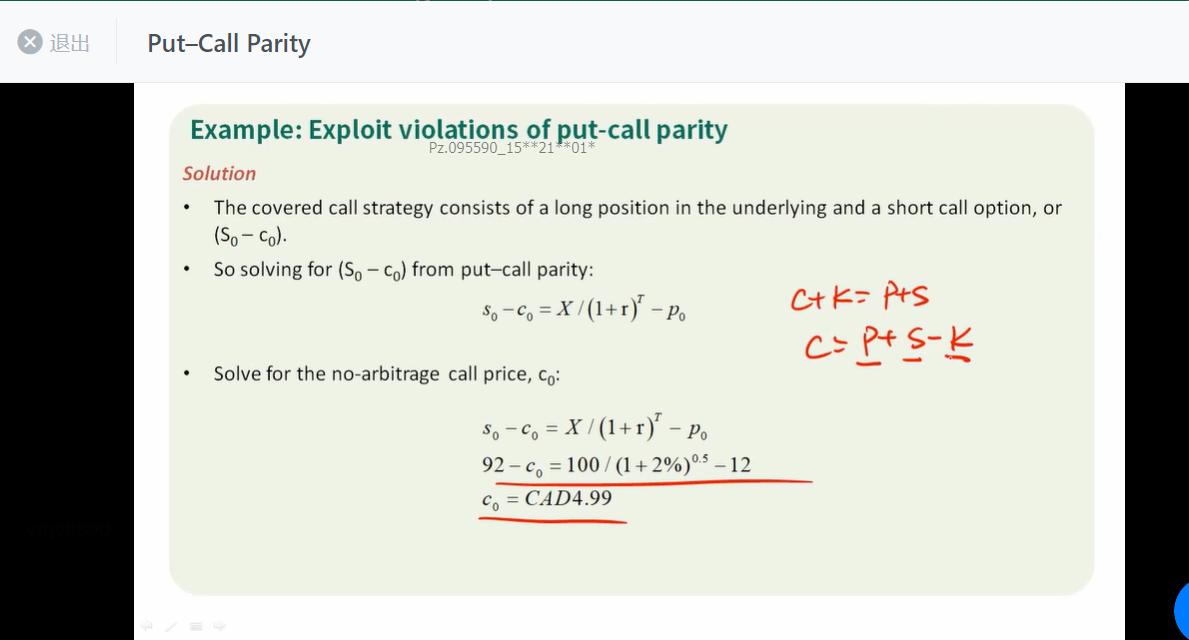

本题问的是call option的价格应该是多少,根据put-call-parity的公式,c0 + X/(1+r) = p0 + S0,代入题目的数据可以求出c0.

在后面的视频中,老师也说了,为了复制出这个call option,应该用p + S - X/(1+r),也就是long put option, long stock, 同时short bond。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Bin · 2024年08月29日

老师好,讲义里写的X是call option c0执行价格,同时也是无风险债券的在T时刻的本金,题目中明显没有说明无风险债券面值的事情,是默认已经用了无风险债券做组合吗?