08:26 (1X)

李坏_品职助教 · 2024年08月27日

嗨,爱思考的PZer你好:

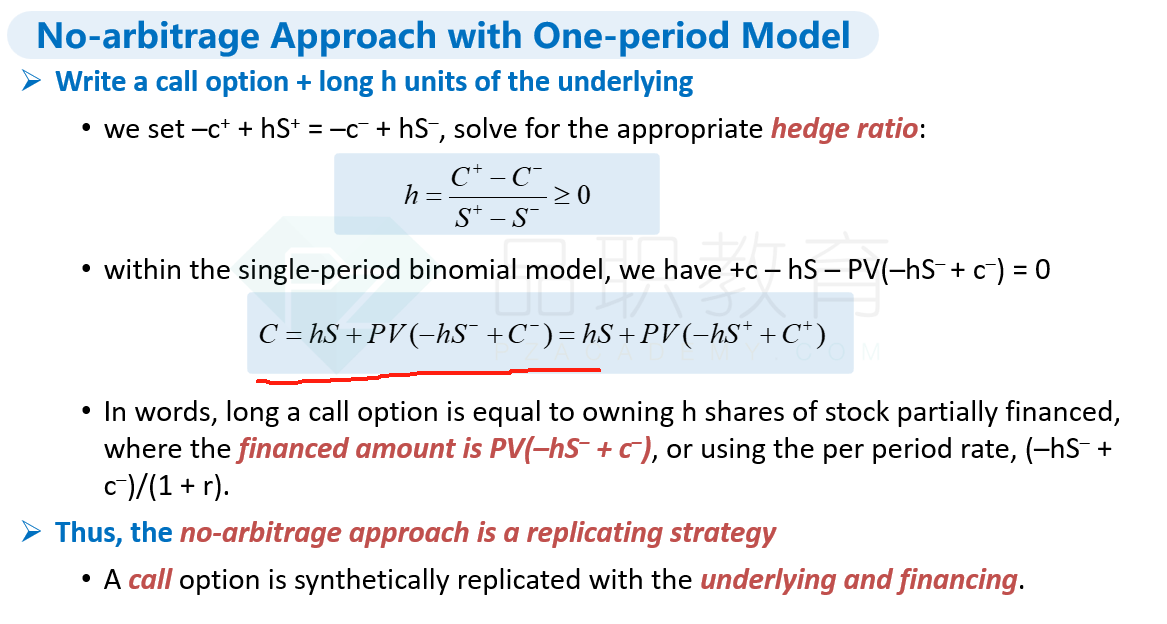

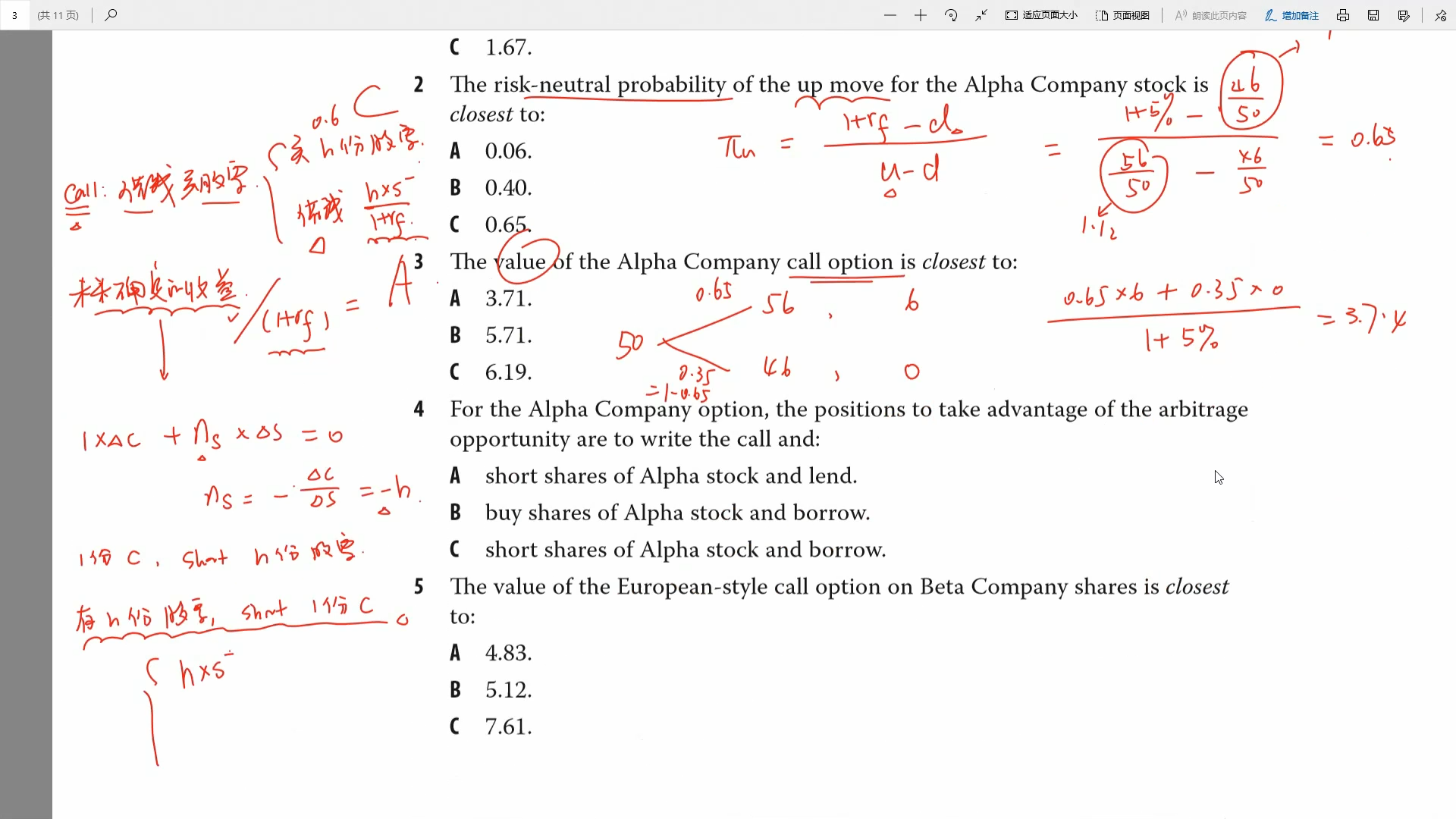

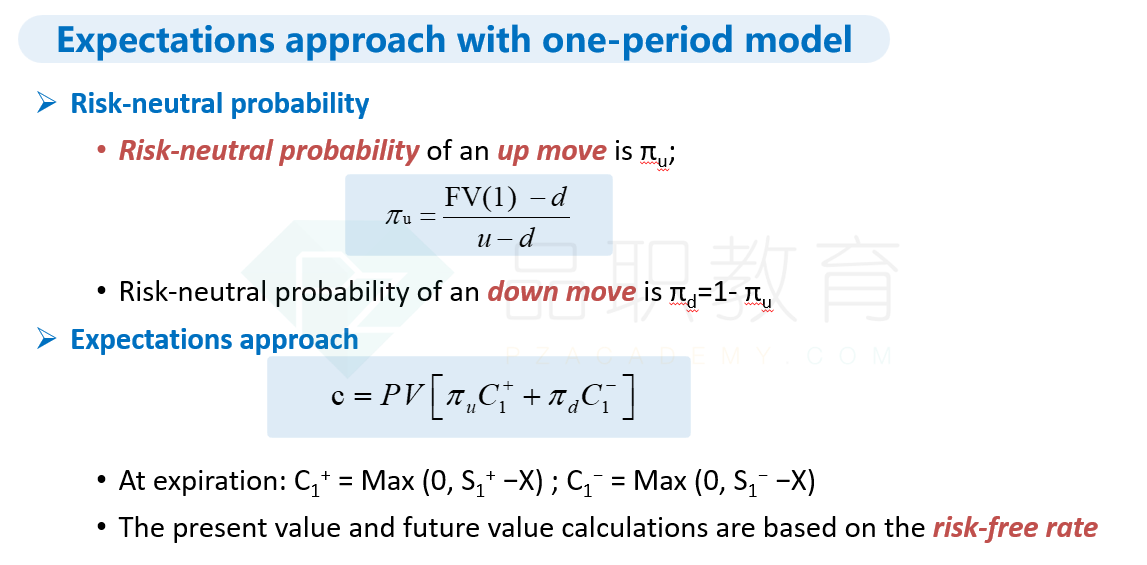

第三题就是最简单的binomial model对期权的定价。

已知:当前0时刻的股价S0 = 50, call option的行权价格也是50,到了期末股价要么涨到56,要么跌到46, 无风险利率rf = 5%.

如果股价涨到56,那么call option的payoff = 56-50=6,如果股价跌到46,则call option的payoff = 0.

我们需要计算:

上述过程可以参考基础班讲义Valuing Stock Option with Binomial Model:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!