请问long forward contract,到底long的是啥?

是底层的利率的话,利率和债券价格是反向的

所以我看涨债券,就是认为现在债券价格被低估,所以我就看跌利率,所以就short forward。反之亦然。请问是不是这么理解?但是是不是就和这个ppt的理解不一样

吴昊_品职助教 · 2024年08月27日

嗨,爱思考的PZer你好:

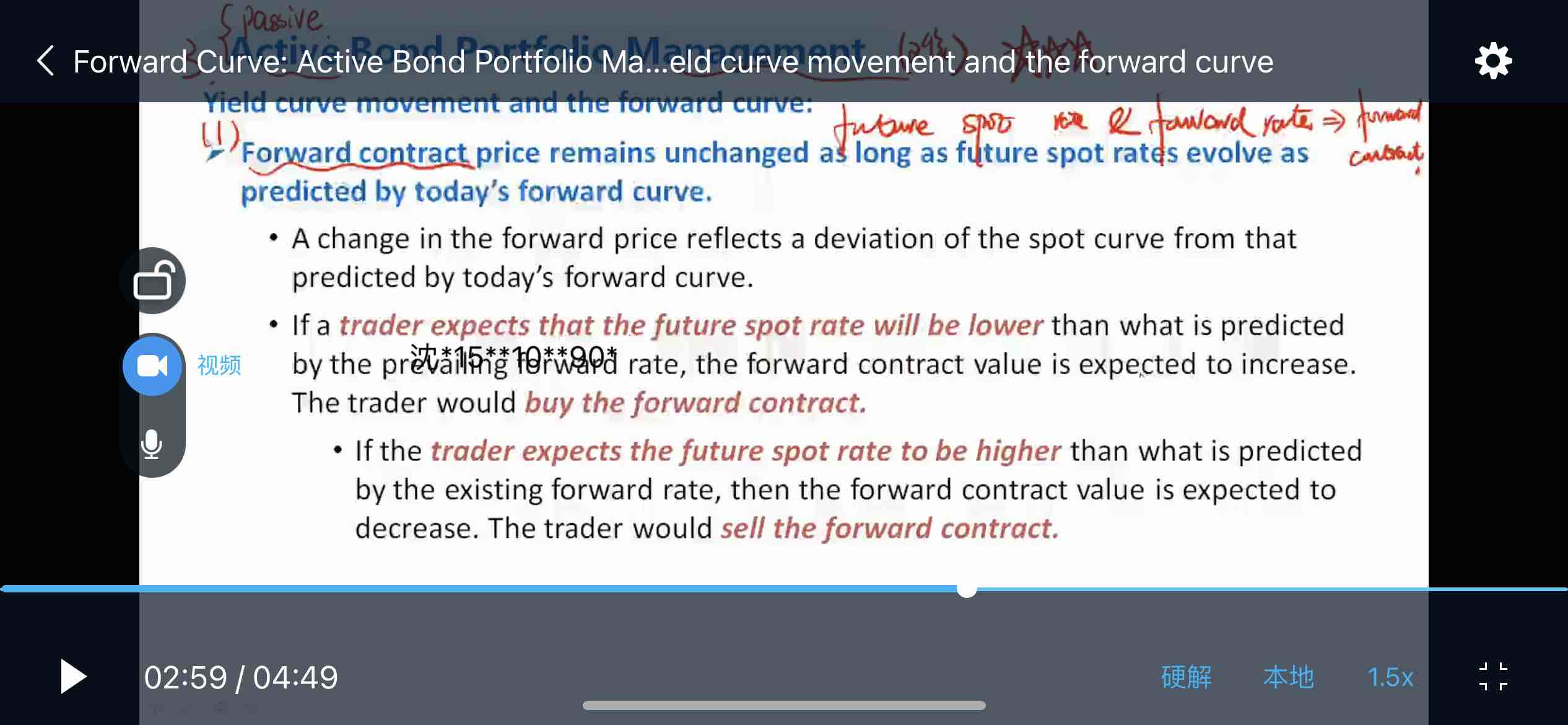

远期合约(Forward Contract)是一种金融合约,允许两方在未来某个特定日期,以预定的价格买入或卖出某个特定资产。

1、如果认为未来市场的实际利率(future spot rate)会比远期合约约定的利率低,意味着未来的债券价格会高于预期。由于债券价格上升,long forward contract的价值会上升。因此,在这种情况下,交易员会选择买入远期合约(long forward contract)。

2、如果认为未来市场的即期利率会比远期合约约定的利率高,意味着未来的债券价格会低于预期。由于债券价格下降,因此,在这种情况下,交易员会选择卖出远期合约(short forward contract)。

所以根据上述逻辑,这里forward contract的特定资产就是债券。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!