06:52 (2X)

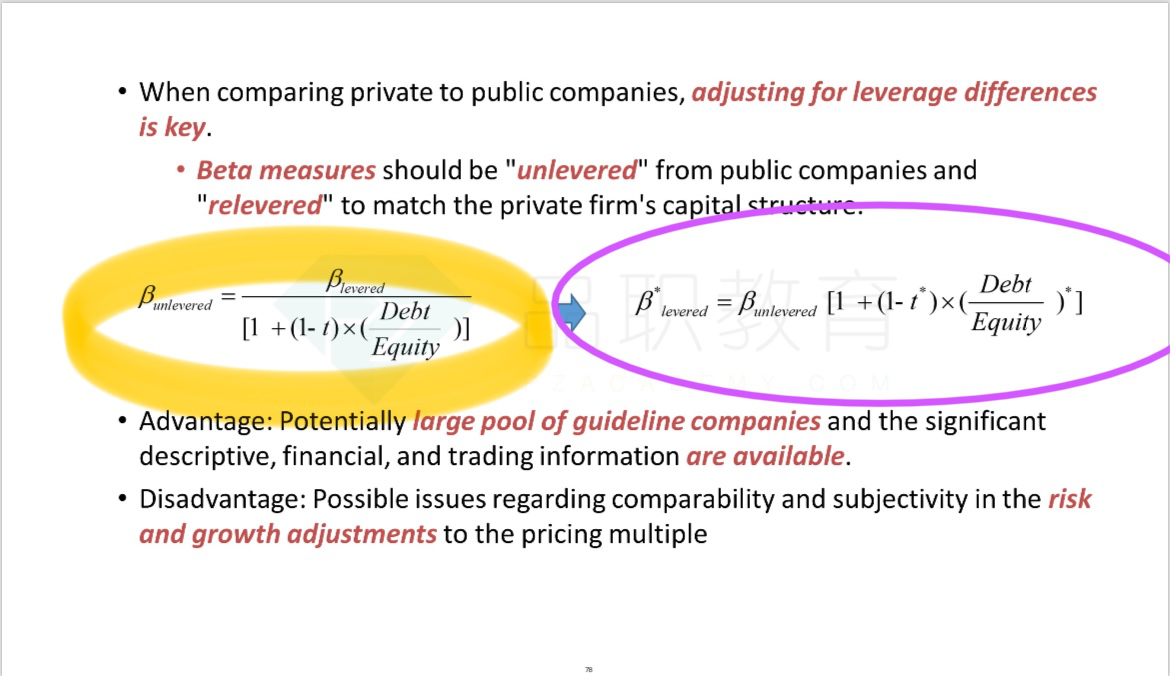

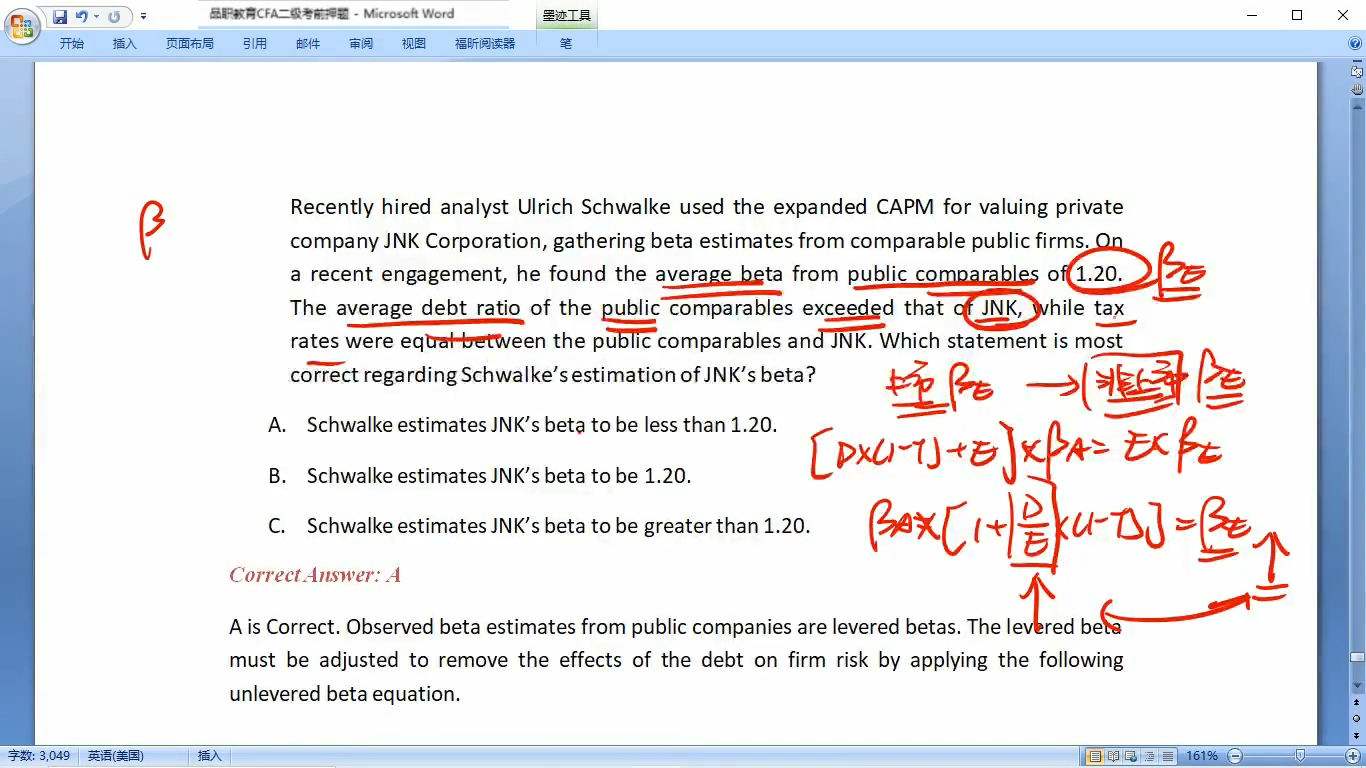

根据公式:

beta unlevered= beta levered/{1+(1-t)D/E}

现在知道D/E小了,说明分母整体小。beta unlevered不是更大吗

王园圆_品职助教 · 2024年08月26日

同学你好,这道题比较的是非上市公司的leveraged β和上市公司的leveraged β的大小,不是比较unlevered β哦

这类题目你需要知道,上市公司和非上市公司的asset β BA是一样的,但equity β是绝不相同的

结合上面你的截图,这里第一次在1.2旁边出现的Be是上市公司的equity β(也就是leveraged β),通过 下面讲义截图黄的公式,带入上市公司假设的D/E ratio,你就可以求得上市公司的asset beta也就是讲义截图的unleveraged β(这种题目你可以假设两个实际的D/E ratio带入计算,而不要靠想,就会更好思考)

然后计算的上市公司asset beta就是非上市公司的asset beta

接着用讲义截图紫色公式计算,带入假设的非上市公司D/E ratio,就可以求出非上市公司的equity beta 也就是讲义的leveraged beta了