嗨,从没放弃的小努力你好:

- put-call-parity是option与underlying之间的静态关系(某个时刻的价格关系),这个大前提是,我们得能够得出期权合理的定价,才存在这个等式。如果基础资产的分布未知或者不固定,那基础资产就没有确定性的定价,期权也不存在确定性的定价。等式就不一定成立了。

- 写hs-p意思是,这里的h是小于0的,因为看跌期权的h = (P+ - P-)/(S+ - S-),而P+小于P-。所以hs-p的意思是,对于short put option,我们用short stock进行hedge,这样也是可以的。

- 这里的return指的不是收益率,而是St / St-1. 因为股票价格S是不可能为负数,所以St /St-1>0. 为了保证这个return一定大于零,所以假设return服从lognormal。并且,此时的log(St/St-1)是服从普通正态分布的,也就是可以为负数,而这个log(St/St-1)才是我们常说的“对数收益率”。

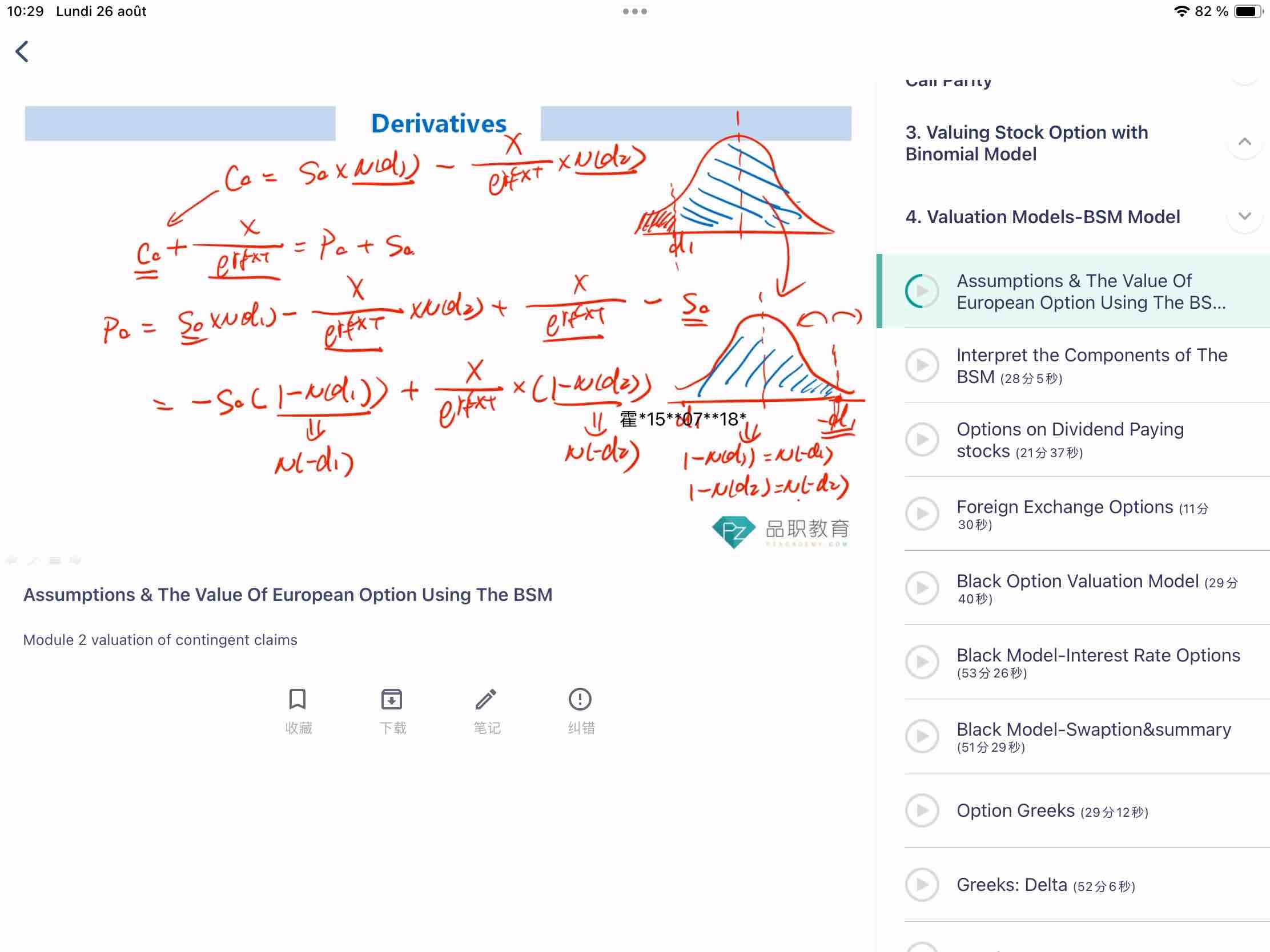

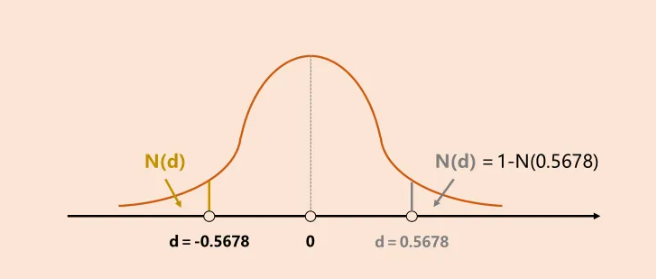

- N(d1)这个叫正态分布累积概率函数,所谓累计概率,指的是从负无穷一直累加到d1这个值,其累积的概率是多少。所以N(d1)指的是d1左侧部分的面积。那么1-N(d1)自然也就是d1右侧的面积。

而d1右侧的面积,实际上就是-d1左侧的面积,参考下图:

此图中,N(0.5678)是垂直的灰色线左侧的面积,1-N(0.5678)则是灰色线右侧的面积。从这个对称的图形可看出,灰色线右侧的面积 = 黄色垂直线(-d1)左侧的面积。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!