嗨,从没放弃的小努力你好:

LM3:

Q1: 某支债券的未来现金流,可以由其他债券组合的现金流构成。如果找到了,那我们看看这支债券的现值,和其他债券组合的现值是否相同,如果不等就有套利空间。这样的情况就是Value additivity。判断value additivity的关键就在未来现金流的拆分和组合。如果未来现金流之间有拆分组合关系,就是value additivity。

某支债券的现值(即现在购买成本),能否恰好拆解成其他几只债券的现值加总。如果可以,则说明当前投资这支债券,和投资其他的债券组合的投入成本是一样的。我们就看相同的投入成本,未来是否有一样的收益,如果不一样就有套利空间。这样的情况就是dominance principle。判断dominance principle的关键在现值能否拆分和组合。如果现值之间有拆分组合关系,就是dominance。

总结来说,additivity看的是未来现金流的拆分组合,而dominance看的是现值的拆分组合。可以参考基础班讲义P73页。

Q2:

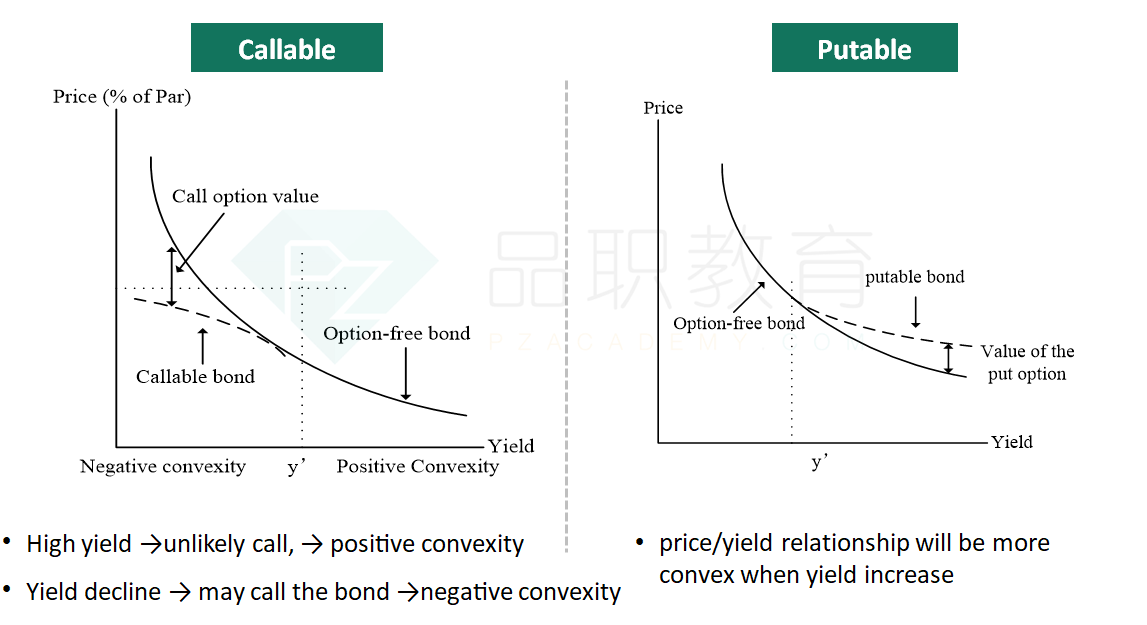

①当利率下降的时候,callable bond更容易行权,因为债券发行人会在市场条件对自己有利的情况下,提前赎回债券,所以在利率下降的时候,callable bond的duration较小。同时,利率下降的时候,callable bond的价格涨不上去,会有一个上限(这个上限就是call price),如下图显示。而在利率上升的时候,callable bond就类似于一个不含权债券, 没有什么特殊的。

②对于putable bond来说,当利率上升,债券持有人更容易行权,将债券提前以约定好的价格卖还给发行人,duration下降。同时,在利率上升的时候,putable bond会变得more convex。当利率下降时,putable bond 不会行权,类似于一个不含权债券。

Q3:单边久期本质上也是effective duration,是利率上升或下降时的effective duration。

①callable bond在利率下降的时候,债券发行人容易提前赎回债券,所以它在利率下降的时候,one side duration较小。利率上升的时候,one side duration较大。因此对于callable bond,one side down duration比one side up duration更小。

②putable bond在利率上升的时候,债券持有人会将债券提前卖还给发行人。所以它在利率上升的时候,one side duration较小。因此one side down duration大于one side up duration。

总结一下Q2和Q3:对于callable bond,利率下降是特殊的情况,提前赎回债券就会缩短债券的duration;对于putable bond来说,利率上升是特殊的情况,提前卖还债券也会缩短债券的duration。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!