嗨,从没放弃的小努力你好:

题目背景

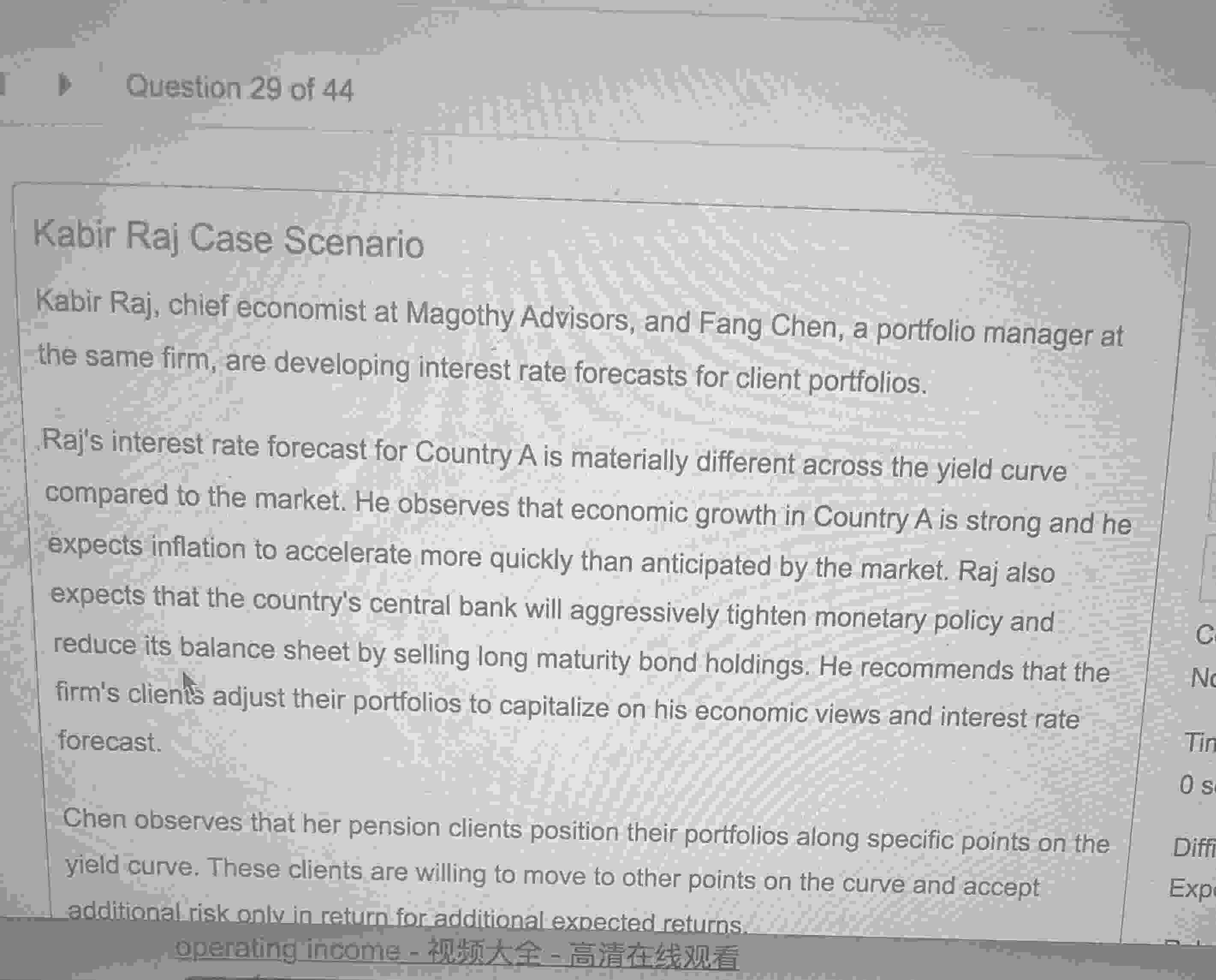

- Raj认为A国的经济增长强劲,通胀将加速,因此他预期该国央行将大幅收紧货币政策,通过提高利率和出售长期债券来控制通胀。

选项分析

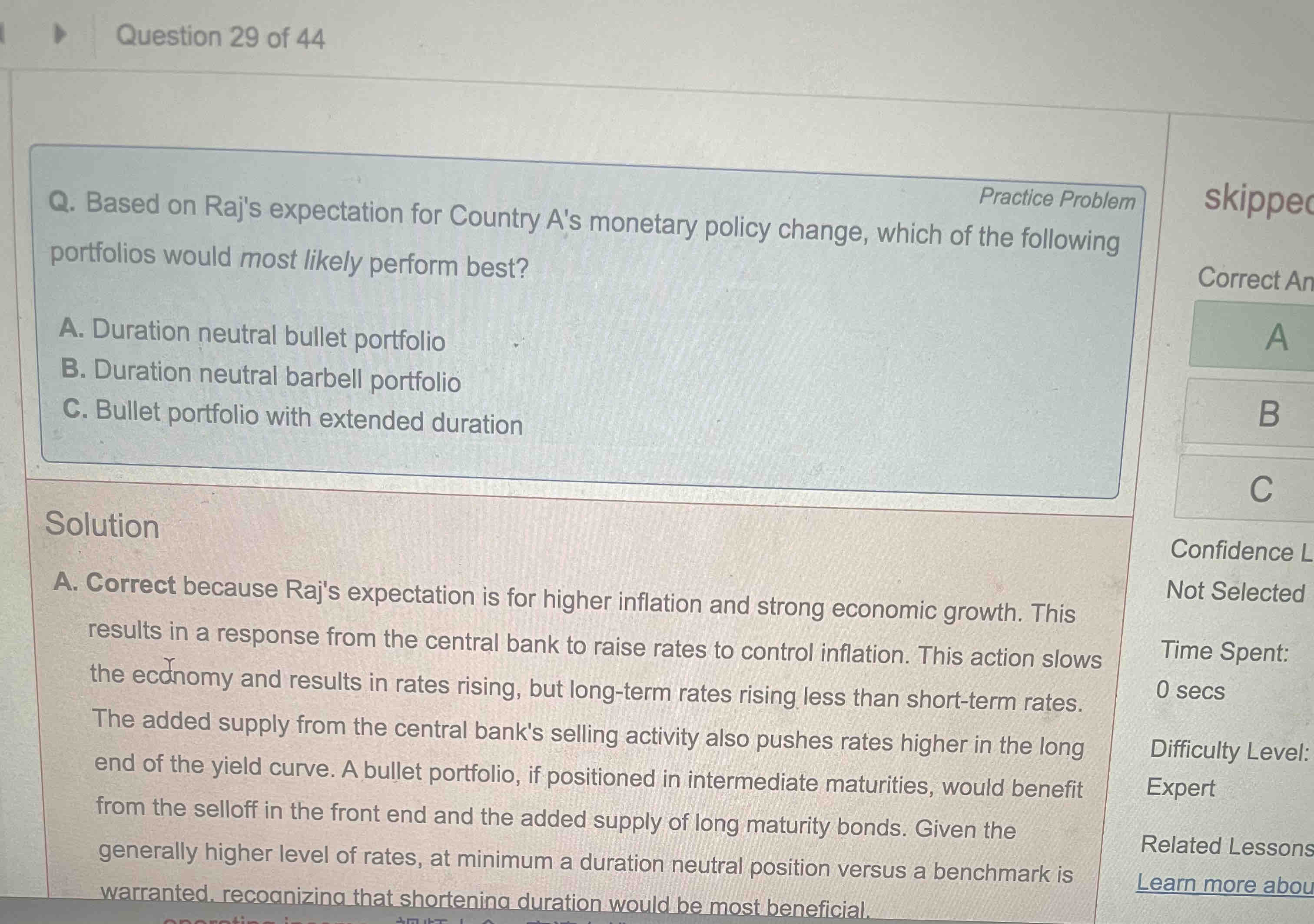

- A. Duration neutral bullet portfolio(久期中性弹头组合):这种组合集中投资于中期债券。

- B. Duration neutral barbell portfolio(久期中性杠铃组合):这种组合在短期和长期债券中进行投资,而现在央行提高利率和出售长期债券的行为会导致短期和长期债券的抛售,可能导致组合表现不佳。B选项不合适,因为短期和长期债券在利率上升和央行出售长期债券的情况下都会受到负面影响,杠铃组合将因此表现不如弹头组合。

- C. Bullet portfolio with extended duration(延长久期的弹头组合):在利率上升的预期下,延长久期会使组合更容易受到利率上升的负面影响,延长久期在利率上升的环境下会增加风险,反而应该采取缩短久期的策略,这样才能在利率上升时更好地保护组合价值。所以C也不选。

由于Raj预期利率会上升,尤其是短期利率的上升较快,投资于中期债券的弹头组合在这种情况下表现会相对较好。它可以避免短期利率上升带来的较大损失,同时也不会像长期债券那样受到过多的供应压力。因此,保持久期中性并集中在中期债券的弹头组合是最优选择。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!