开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

deanlian · 2024年08月25日

04:07 (1.3X)

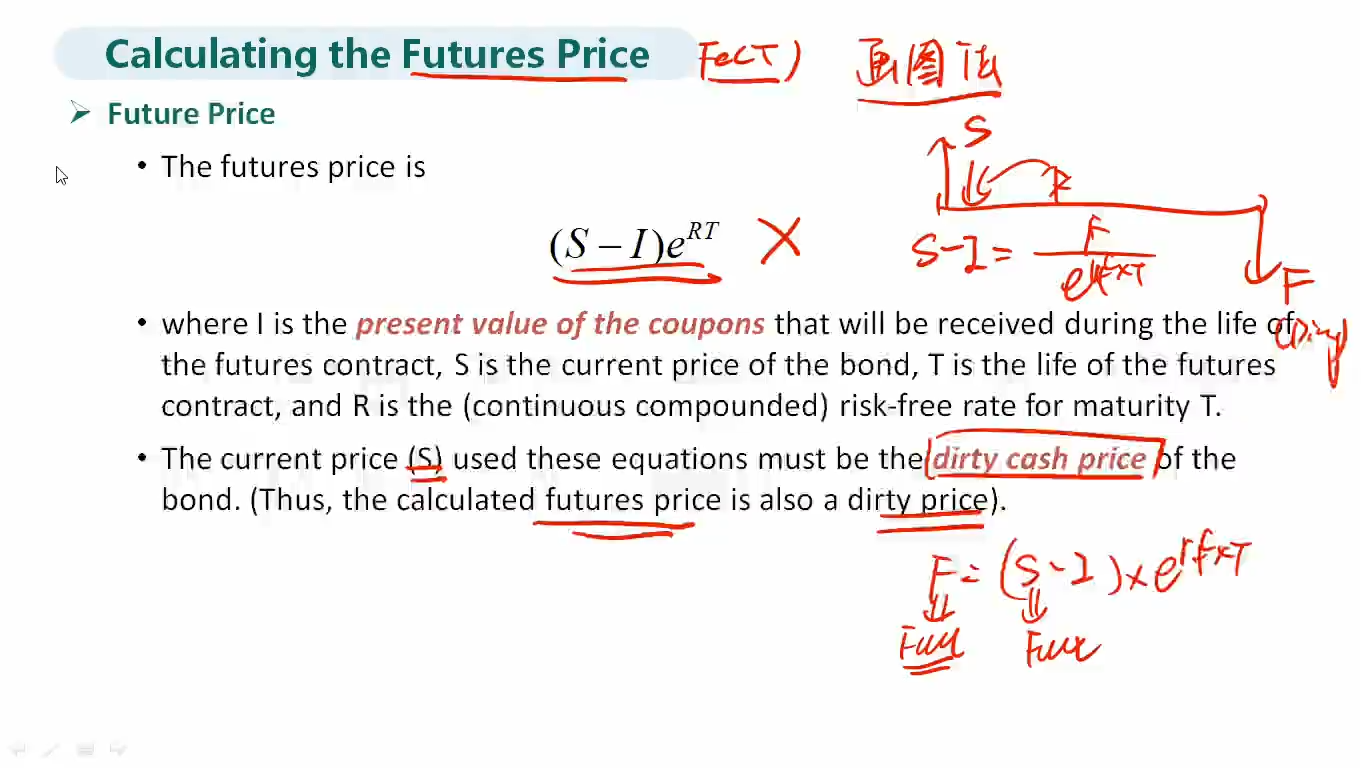

在刚开始的时候为什么会有accured inteset呢?以及已经知道的报价,为什么还要求定价呢?

李坏_品职助教 · 2024年08月25日

嗨,从没放弃的小努力你好:

刚开始的时候可能恰好处于两次coupon payment date之间,所以会有accrued interest。

期初的报价那是当前时刻债券现货的报价,而期货是在未来交割的,所以需要利用当前的现货价格S,求出未来成交的期货价格F(也可以写成F0(T),意思是在0时刻计算的,T时刻到期的期货价格)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!