讲义中的例题,衡量interest rate risk 的不是modified duration吗?macarley duration 用来算duration gap的,为啥这里要用MAC duratio?

吴昊_品职助教 · 2024年08月26日

嗨,从没放弃的小努力你好:

最为精准的衡量利率风险的指标确实是modified duration,但是由于modified durtaion也是从Macaulay duration转换得来的,所以两个都可以作为衡量利率风险的指标。这两个duration多数情况下是可以结合起来一起看的。

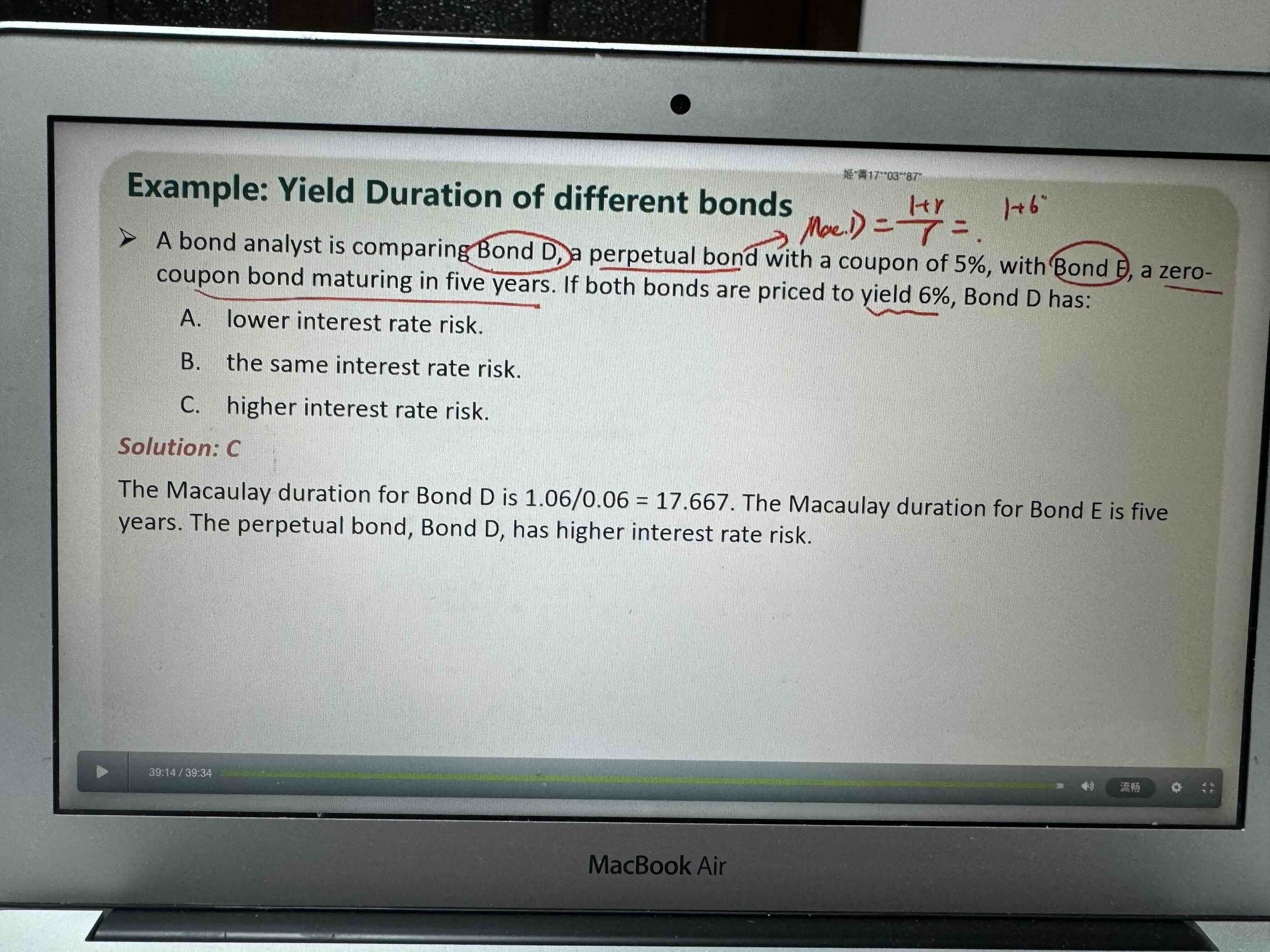

这道题考察的其实是下面这幅图,零息债券,折价债券,溢价债券和永续债券的Macaulay durtaion的变化特点。所以我们统一计算各个债券的Macaulay durtaion,然后直接衡量利率风险即可。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!