11:10 (2X)

好奇实际中为啥都不想结算期货,而要提前卖出呢?为啥提前一个月这么久就要开始清算呀?如果大家都提前卖出,那1个月期货的对手方岂不是很少?一般是什么样的人会买呀?是只有大宗商品的期货大家都不想结算提前卖出,还是所有期货都是这样呀?

发亮_品职助教 · 2024年08月26日

好奇实际中为啥都不想结算期货,而要提前卖出呢?

提前offsetting做反向对冲合约,其实也是结算期货合约的一种形式,是cash settlement。提问里面说的提前卖出就是指这种方法。

另外一个结算的方法是实物交割(physical settlement),即一手交钱一手交易实物资产。提问里面的结算期货是指这种。

但其实cash settlement和physical settlement都是期货的结算方法。

如果说,我们是真的想在将来买入or卖出实物资产(如买入大豆),futures合约的作用就是锁定将来买卖资产(大豆)的价格。那合约到期时,我们是实物交割,按合约锁定价格真的买入or卖出大豆。

还有一种是,我们只是拿futures合约来进行套期保值。如,我手上本身就持有大豆,担心1个月后的价格下跌。于是short futures进行对冲。这种(已有的现货头寸+衍生品合约头寸)是进行套期保值,只是为了避免资产价格波动的风险,并不是真的要卖标的资产,futures合约是用来对冲的,并不是真的锁定未来实物交割的价格。这种是futures合约即将到期时,做一个反向合约头寸平仓掉旧合约即可。

还有一种是纯粹的投机,就是买卖合约赚差价收益的。这种就更不可能进行实物交割了,都是cash settlement、签订反向合约offsetting进行结算。

金融衍生品合约这块,基本都是签订反向合约来平仓。如原本我是Long 2-year futures,一年过去了,旧合约变成了1年期,我想终止平仓掉这个头寸,那就做一个反向合约,即short 1-year futures。Long+short刚刚好完全抵消。平掉了旧合约。

大宗商品的futures合约是有一部分进行实物交割,但是也有很多futures合约是cash settlement反向平仓结束的。金融衍生品合约,基本都是反向头寸平仓。

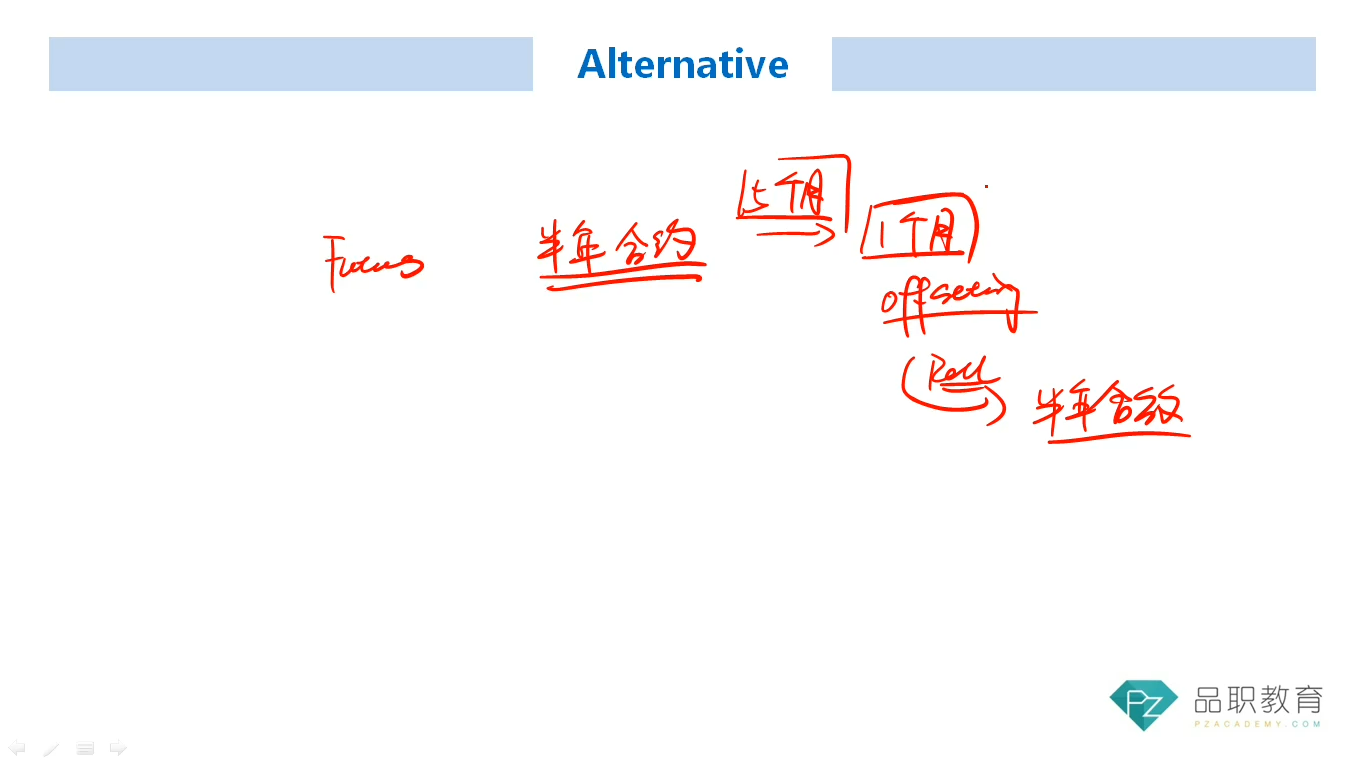

就视频这个例子而言,这块反向offsetting旧合约,然后签入新合约,是新旧合约进行接力。

如,我想用futures来做一个5年期头寸,但最长期限的futures就是6个月的合约。

所以,我就接力签入10份6个月合约,可以接力拼凑出一个5年期。

如,期初先签入一份6个月合约,在这份合约即将到期时,反向对冲offsetting掉(旧头寸终止),然后再签入一份新6个月合约,这样2份6个月合约就接力成了1年,以此类推接力成5年。

当然,可以在futures合约到期前1周进行offsetting终止掉旧合约,也可以在到期前2周。视频里面的例子是到期前的1个月。这个时间点不固定,具体看每个合约的流动性以及实际操作情况。

为啥提前一个月这么久就要开始清算呀?如果大家都提前卖出,那1个月期货的对手方岂不是很少?

这个不一定。在其他学科的金融futures合约,有出现过到期前3天offsetting的。也可以提前1周offsetting,总之就是进行futures cash settlement不进行实物交割。因为这块的目标是拿短期合约接力出一个长期合约头寸,并不是真的要实物交割。

视频里面这块的例子是提前1个月offsetting,这个时间不固定,不唯一,具体看题目情况和背景哈。

在视频这块的意思是:因为1个月的交易频繁,这时候对手方多,所以是这时候签反向进行offsetting。

如果背景是1周的流动性强,则一周进行反向合约offsetting。

一般是什么样的人会买呀?是只有大宗商品的期货大家都不想结算提前卖出,还是所有期货都是这样呀?

都有可能会出现提前签反向合约进行offsetting。大宗商品反而实物交割相对多一些,因为大宗商品市场上有一些人是真的想锁定将来的买卖价来交易实务的;而金融衍生品基本多为cash settlement。