这三项的算法 老师请能够解释一下吗?

JY_品职助教 · 2024年08月23日

嗨,从没放弃的小努力你好:

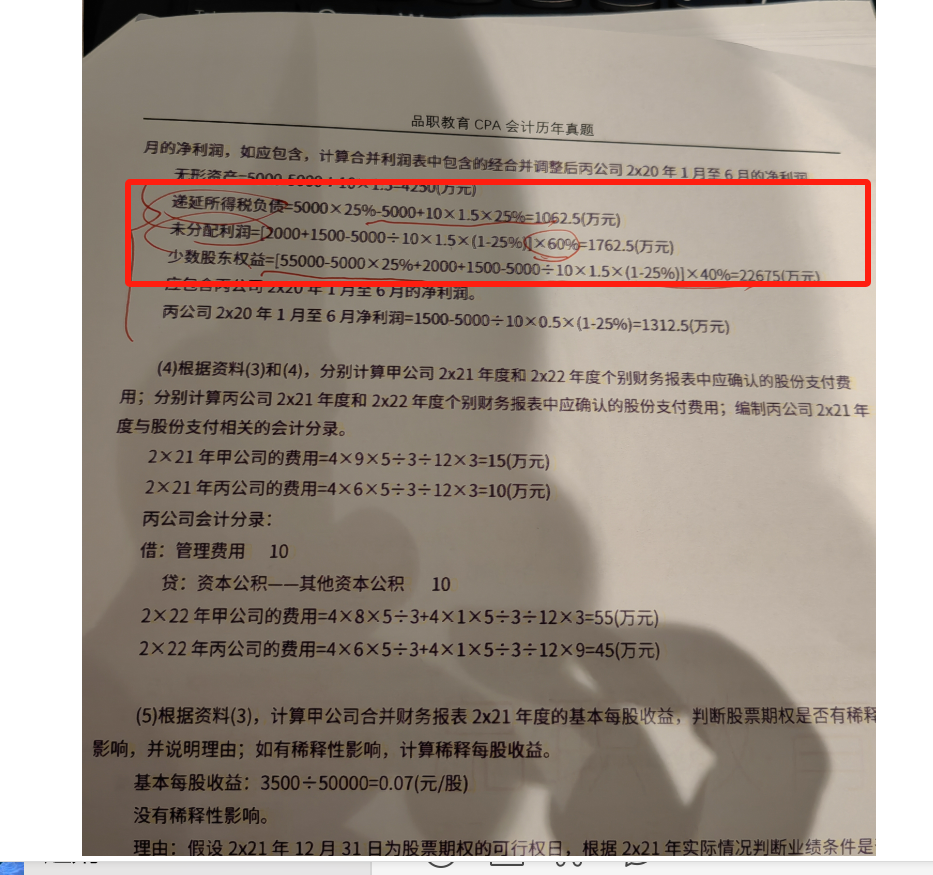

递延所得税负债=5000×25%(评估增值部分5000确认的递延所得税负债)-5000÷10×1.5×25%(日后期间摊销1.5年减少的增值部分转回的递延所得税)=1062.5(万元)。

未分配利润=[2000+1500-5000÷10×1.5×(1-25%)](丙公司实现1.5年的净利润-评估增值的无形资产1.5年的摊销税后)×60%(乘以持股比例)=1762.5(万元)。

少数股东权益是按照被投资单位可辨认净资产公允价值份额*少数股东持股比例计算的

少数股东权益=[55000-5000×25%+2000+1500-5000÷10×1.5×(1-25%)](这就是上个问题中丙公司可辨认净资产价值)×40%(少数股东持股比例)=22675(万元)

----------------------------------------------努力的时光都是限量版,加油!