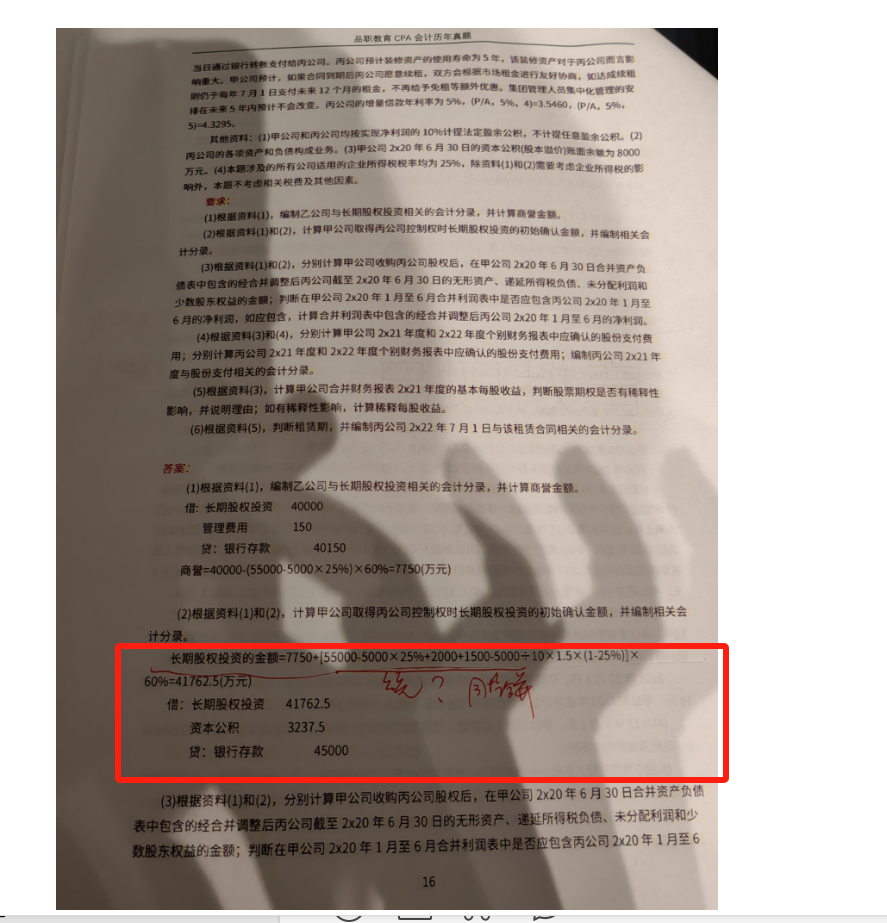

如下图:同控合并,不是说合并成本是 被合并方所有者权益在最终控制方合并财务报表中的账面价值*份额比例 + 最终控制方外购被合并方而形成的商誉

题目中没有已知 被合并方所有者权益在最终控制方合并财务报表中的账面价值啊?而且为何是如下的计算方式?

JY_品职助教 · 2024年08月23日

嗨,从没放弃的小努力你好:

同控合并,不是说合并成本是 被合并方所有者权益在最终控制方合并财务报表中的账面价值*份额比例 + 最终控制方外购被合并方而形成的商誉

这个公式没错。

题目中没有已知 被合并方所有者权益在最终控制方合并财务报表中的账面价值啊?而且为何是如下的计算方式?

题干没有告知,需要我们去计算, 被合并方所有者权益在最终控制方合并财务报表中的账面价值,就是丙公司在最终控制方乙公司合并报表中的账面价值。在甲公司取得丙公司的控制权以前,乙公司和丙公司之间是非同控的合并关系。所以在乙公司的合表上,对丙公司的投资按权益法调整,金额=[55000-5000×25%+2000+1500-5000÷10×1.5×(1-25%)]=56687.5,这56687.5是丙公司按照购买日开始持续计算的可辨认净资产账面价值,它考虑了从乙公司购买丙公司股权日到甲公司购买丙公司股权日之间丙公司的经营成果和资产变动(实现的净利润、评估增值的摊销)。

具体来说:

2×20年6月30日,丙公司按照购买日公允价值持续计算的可辨认净资产账面价值=50000【购买日丙公司净资产的账面价值】+5000×(1-25%)【购买日丙公司净资产公允价值和账面价值差额的税后金额】+2000【丙公司实现的账面净利润】+1500【20年上半年丙公司实现的账面净利润】-(5000/10×1.5)×(1-25%)【购买日公允价值高于账面价值的调整额,也就是调整丙公司实现的账面净利润调整为公允的,调整的金额是评估增值的资产的摊销额,注意是税后的摊销额】=56687.5(万元)。

注意红色字部分,讲义中的55000-5000×25%=50000+5000*(1-25%)=53750,,,金额是一样的,后者更好理解。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!