这道题可以解释,计算2015/1/1乙 被购买方 按购买日公允价格持续计算的净利润,再减去折旧的时候,为什么不是2000/10*2,而是(2000-500)/10*2? 这个调整是什么逻辑?

JY_品职助教 · 2024年08月23日

嗨,努力学习的PZer你好:

计算2015/1/1乙 被购买方 按购买日公允价格持续计算的净利润,再减去折旧的时候,为什么不是2000/10*2,而是(2000-500)/10*2? 这个调整是什么逻辑?

同学看下已知条件:假定购买日丁公司有一项无形资产,公允价值为2 000万元,账面价值为500万元,剩余使用年限为10年,采用直线法摊销,无残值。

我们现在要调整的不是整个无形资产的公允价值,而是要分10年去摊销无形资产公允价值比账面价值高的金额2000-500=1500,因为在合并报表层面,我们认的是无形资产的公允价值2000万,而合并过来的是乙公司个表的账面价值500万,这部分差额1500万要在合并报表上分10年来摊销。所以摊销的金额(2000-500)/10*2

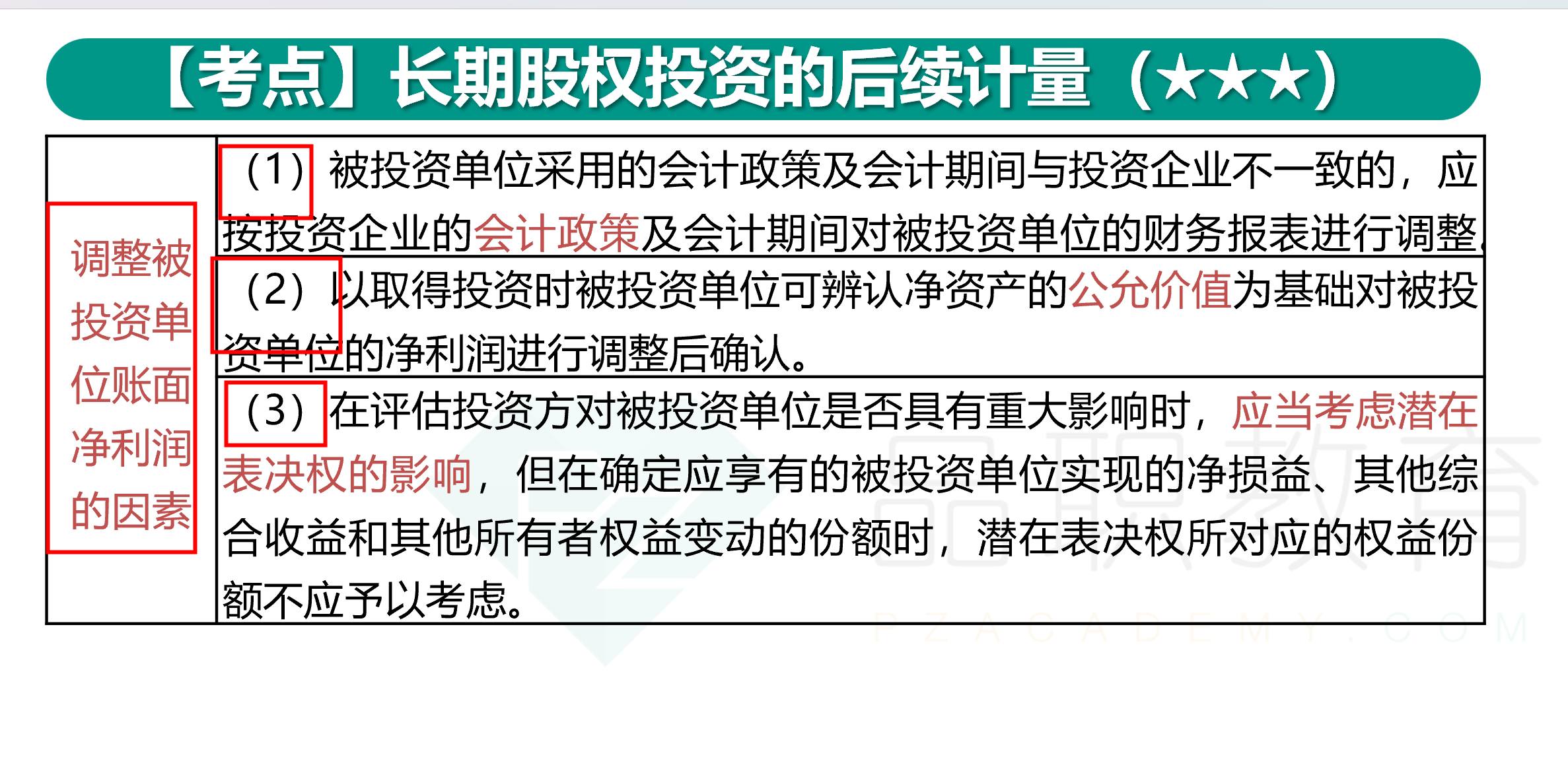

计算长投初始投资成本的时候,什么时候净利润要调整,什么时候净利润不用调整?

对净利润的调整包括以下这3处。同学还要注意,对净利润的调整其实是后续计量的内容,初始计量指的就是2013年1月1日,后面计算2014年12月31日的数据都是后续计量了。初始计量不涉及对子公司账面净利润的调整。这道题的调整对应的是第二条。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!