17:55 (2X)

有点晕,可能是忘记了,麻烦理顺下

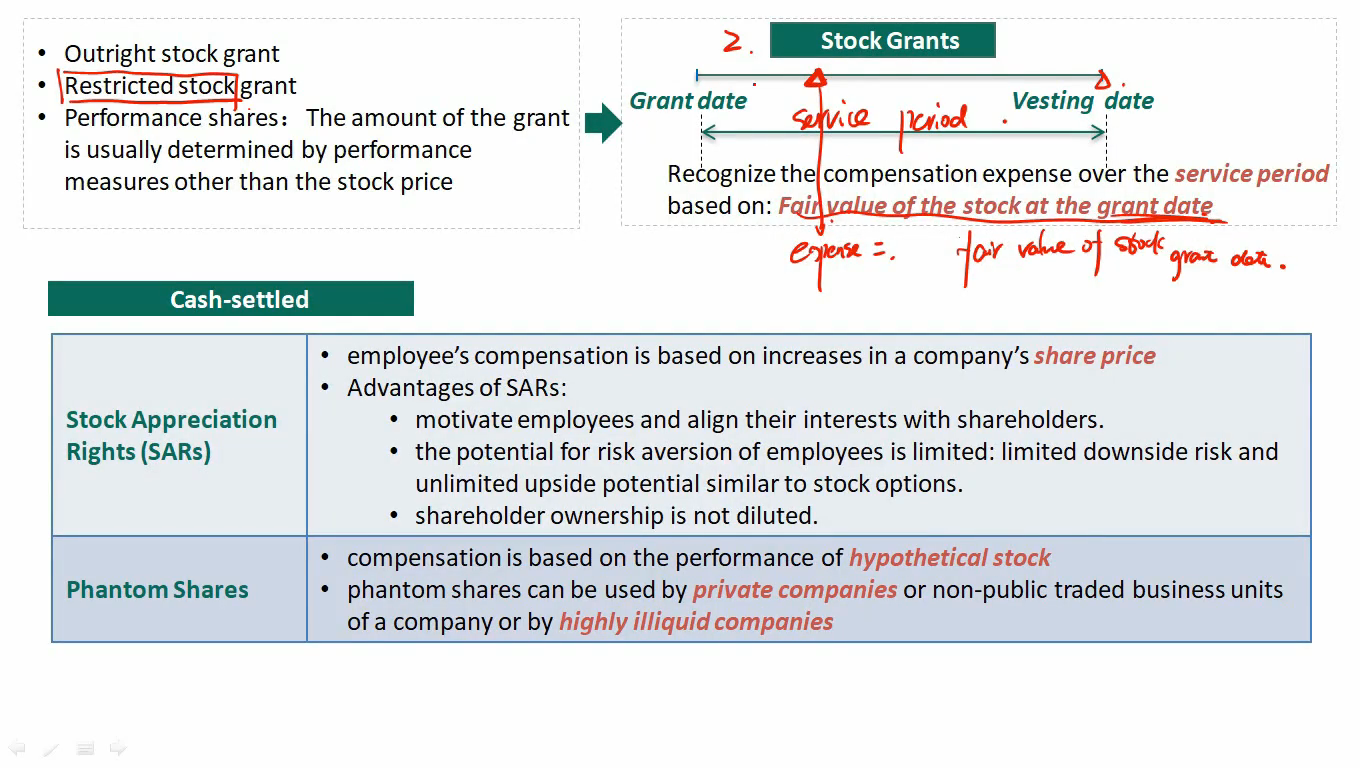

1、期权授予,确认费用,是按照授予日当天期权的估值,按年限分布确认。这里是按照期权本身的价值,而不是行权价吧?期权本身的价值相当于行权价和市价的差值吧?就是说公司实际的成本应该是行权价计算的股票市值和实际值的差异吧?

2、股权授予这里,是用股票的授予日fair value ,那如果股票授予是有成本的呢,比如市值10元的股票以2元授予,那怎么体现这个成本呢

lynn_品职助教 · 2024年08月23日

嗨,爱思考的PZer你好:

股票授予的公允价值通常基于授予日的市场价值,而期权授予的公允价值必须进行估计。

stock option它是以期权发行时的公允价格,按service year进行平摊。因为员工福利的期权与市场中流通的期权不太一样,所以期权发行时的公允价值一般是用model估计。

模型就拿最简单的二叉树来说,后面会学,就是拿现在的一些input输入,最后出来一个数值就是它的价值,没有实际成本,行权其实和公司已经没有关系了,要说实际成本的话,理论上应该是给股票期权这天的股价。

同学不需要想这么多,我们假设自己是品职的股东,现在给股权激励给同学,在公司发展初期是不值钱的,但是品职做到世界五百强了,就很值钱,这个成本如何核算呢?

2、如上所示,首先要知道stock option作为员工福利,对公司费用的影响是:它会使公司的费用上升。

其次,需要掌握stock option是如何记账的。它是以期权发行时的公允价格,按service year进行平摊。因为员工福利的期权与市场中流通的期权不太一样,所以期权发行时的公允价值一般是用model估计。估计的值记账了就不会随着股价的变动而变动了

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!