嗨,爱思考的PZer你好:

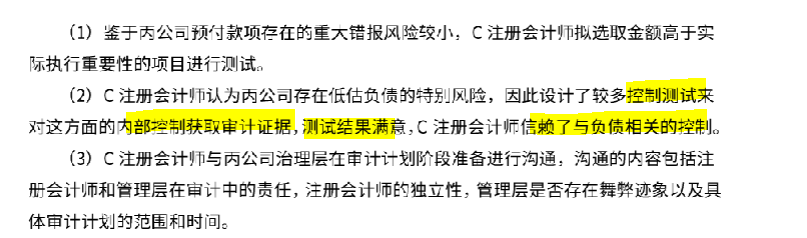

你的理解存在一定偏差。当存在特别风险时,注册会计师应当专门针对该特别风险实施实质性程序,不能仅因为控制测试结果满意就信赖与特别风险相关的控制。虽然题目中没有明确说不实施实质性程序,但是对于特别风险,不能仅仅依赖控制测试获取审计证据而信赖相关控制。特别风险通常需要注册会计师更加谨慎地对待,实质性程序是应对特别风险的重要手段之一。所以该审计计划的内容不恰当。

----------------------------------------------努力的时光都是限量版,加油!