07:48 (2X) 为什么何老师讲义中说可以,是因为是经营权嘛

JY_品职助教 · 2024年08月21日

嗨,从没放弃的小努力你好:

何老师这里的讲解不正确,以教材为准。企业采用车流量费法对告诉公路经营权进行摊销的,不属于以包括使用无形资产在内的经济活动产生的收入为基础的摊销方法。

这里的逻辑是这样的:

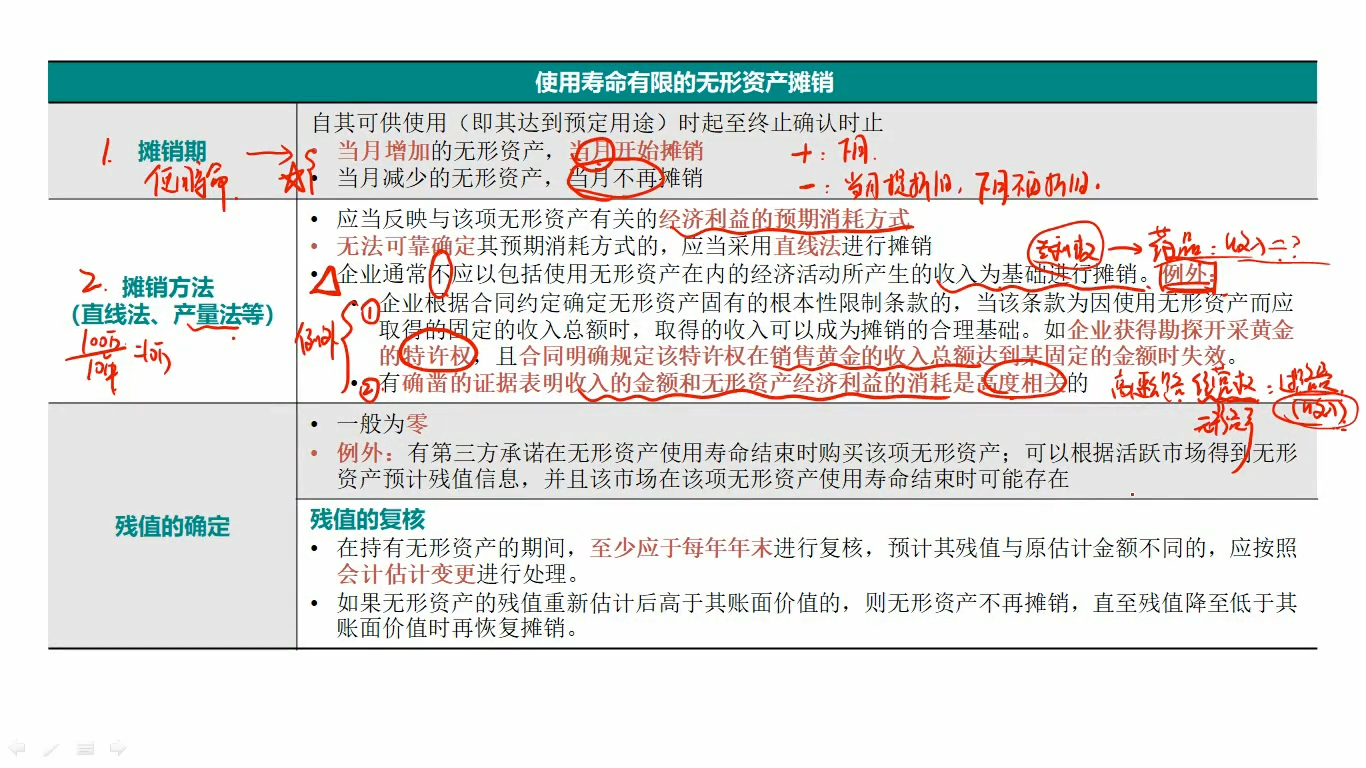

正常情况下,我们不能以收入为基础进行摊销,但是有两个例外情况,这两个例外情况是可以以收入为基础摊销。这两个例外情况是:

(1)企业根据合同约定确定无形资产固有的根本性限制条款的,当该条款为因使用无形资产而应取得的固定的收入总额时,取得的收入可以成为摊销的合理基础。如企业获得勘探开采黄金的特许权,且合同明确规定该特许权在销售黄金的收入总额达到某固定的金额时失效

(2)有确凿的证据表明收入的金额和无形资产经济利益的消耗是高度相关的

然后在第(2)条这里提到的车流量的问题,又是不以收入为基础摊销。

这是因为车流量法主要是基于对高速公路实际使用情况的衡量。车流量反映的是高速公路的实际负荷和使用程度,而不是直接与收入挂钩。虽然车流量的增加可能会在一定程度上带来收入的增长,但车流量法本身并不是以预期的收入作为摊销的依据。它更侧重于从高速公路的物理使用特征角度来确定无形资产(高速公路经营权)的价值逐渐减少。而且有些车辆特殊车辆可能也不收高速费,所以车流量法不属于以收入为基础摊销。

----------------------------------------------努力的时光都是限量版,加油!