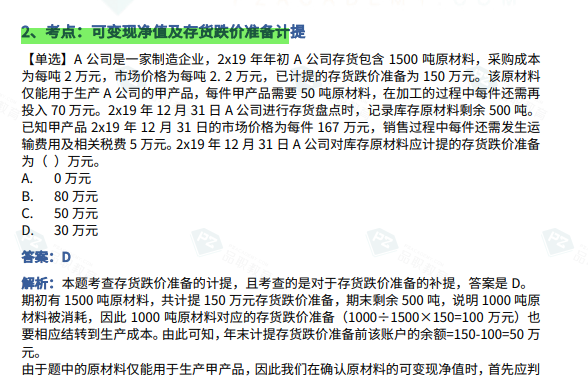

原材料成本: 2*10(剩余件数)*50(每件吨数)=1000

NPV=(2.2*10*50)【理由同上】-10(剩余件数)*70(完工前每件还需要的加工成本)=400

计提存货跌价=1000-400=600

年初已经计提150,后续还需补450

JY_品职助教 · 2024年08月20日

嗨,努力学习的PZer你好:

首先计算原材料的成本:

剩余500吨,每吨2元,总成本=500*2=1000

年初1500吨,对应的存货跌价准备是150,,年末剩下500吨了,消耗了1000吨,消耗了2/3,那么存货跌价准备也结转了2/3,此时剩余的500吨原材料对应的存货跌价准备为150×1/3=50万。

第一处错误是您这里年初的存货跌价准备还按照150万计算是不对的,只有50万了。

所以此时剩余500吨的原材料的账面价值=1000-50=950万。

第二处错误是计算可变现净值时,没有考虑运输费和相关税费每件5万,10件就是50万。

第三处错误500吨原材料制作成10件产成品,此处要使用产成品的售价167,而不是原材料的售价2.2*50。

NPV=167*10-10*70-5*10=920

所以计提减值=950-920=30

----------------------------------------------

努力的时光都是限量版,加油!