嗨,从没放弃的小努力你好:

- FRA的多头是按照美国资本市场的习惯规定的,合约约定俗成,fixed payer作为Long的一方。FRA的标的物是利率,这样规定是为了符合交易员的习惯,标的物利率上升时,多头可以赚钱。

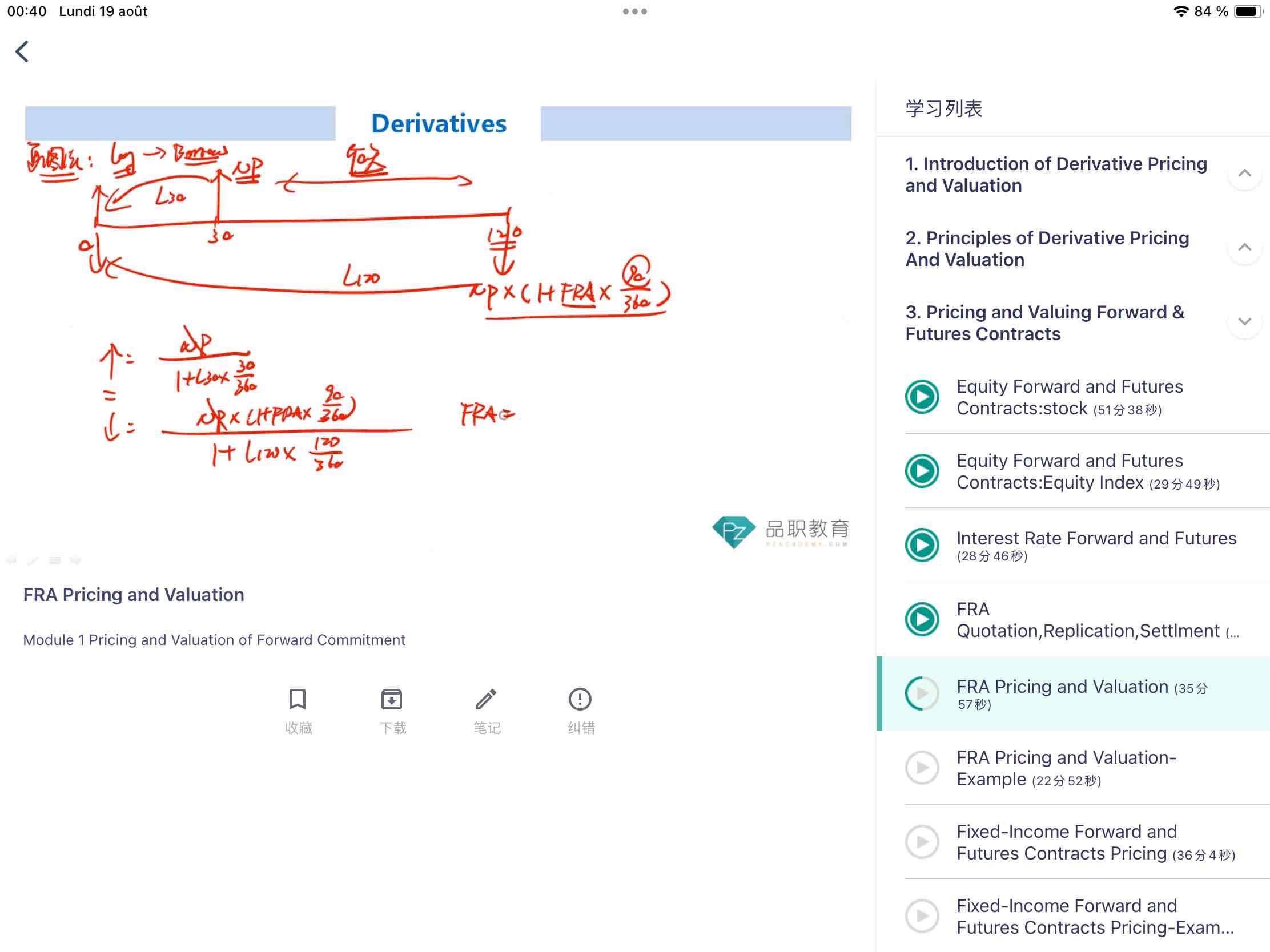

- 不是cash flow相等,而是present value of cash flow相等。画图法对FRA定价的原理是利用loan的公平性。为了让loan保持公平,借入资金的一方(30时刻借入NP)在0时刻的present value,必须等于其归还的资金(120时刻归还本金利息)在0时刻的present value,否则的话没人愿意进入loan。现金流的现值是否相等,与现金流金额是否相等没有必然的关系。

- bond现货也是clean price作为报价,为了与现货保持一致,债券期货的报价FP也对应的clean price。如果加入accrued interest的话,就会受到coupon payment date对报价的干扰,无法纯粹的反映债券供求关系对价格的影响,所以按照欧美资本市场的习惯,FP只体现clean price。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!