嗨,爱思考的PZer你好:

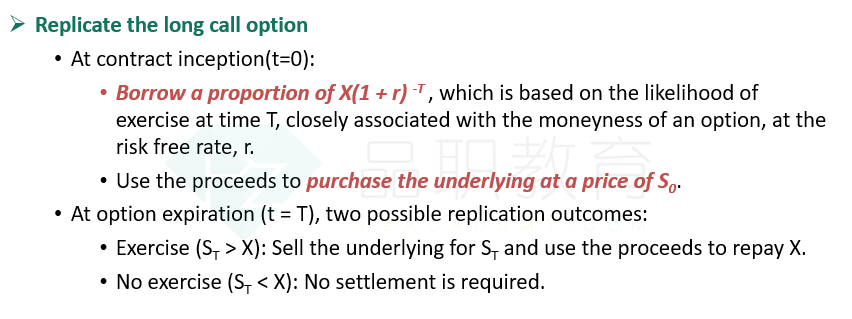

这里考的是利用underlying asset和 risk free bond来复制call option,不是利用put-call parity哈。

因为市场上的call option价格被高估,所以我们可以卖出被高估的call option,同时利用标的资产和无风险资产来复制一个long call的头寸,也就是borrow money+buy asset

----------------------------------------------加油吧,让我们一起遇见更好的自己!