08:38 (2X)

我想请问为什么volatility对market price没有影响。我的理解是,volatility越大,callable的price会降低,假设CF不变的情况下,Z和OAS都应该变大。而且按照老师的逻辑,price不变,CF也不变的话,OAS为什么会变。

吴昊_品职助教 · 2024年08月19日

嗨,爱思考的PZer你好:

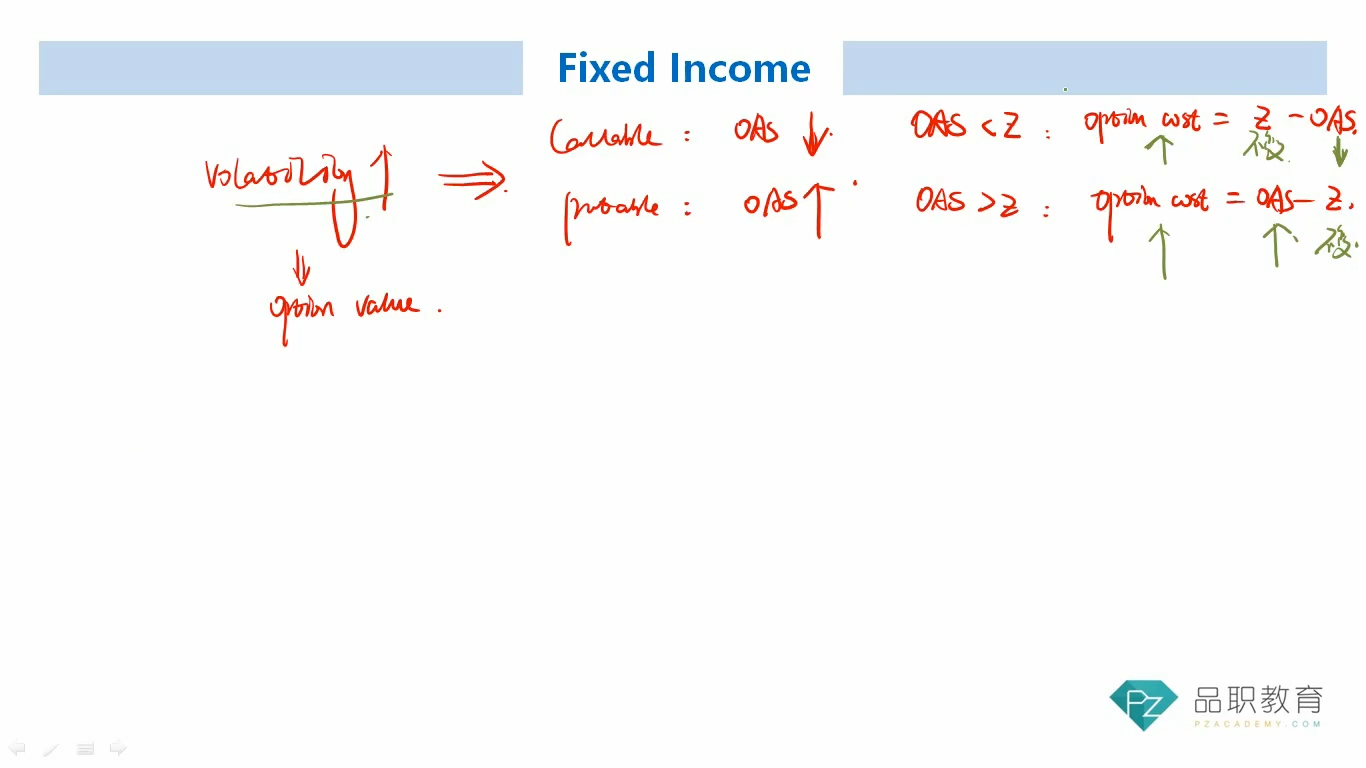

1、Z-spread可以理解成一个All-in spread,包含债券投资的所有额外风险(除了interest rate risk),z-spread 假设zero volatility,是通过市场价格反求出来的,价格影响都包含在分子现金流上了,计算Z-spread的时候是当成不含权债券来计算的,所以Z-spread的计算本身是不受到volatility的影响的。所以不管volatility如何变化,Z-spread都是不变的。

2、volatility主要影响的是option的价值,当volatility变大的时候,option cost会变大。当option cost增加,同时,Z-spread不变的情况下,callable bond的OAS就会下降。反之,在volatility变大时,putable bond的OAS会上升。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!