Long put的头寸是在股价下跌时获利,且因为option的空手套白狼本质,所以是需要接入股票后卖出,但为什么需要买入债券?是为了获取无风险收益吗?然后将来等股票跌了再买回来还给对手。

李坏_品职助教 · 2024年08月19日

嗨,从没放弃的小努力你好:

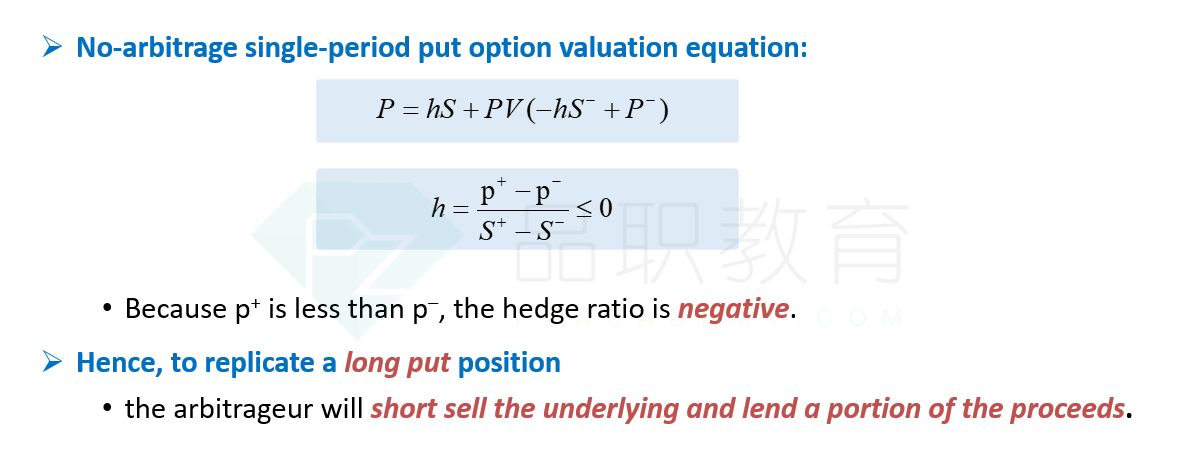

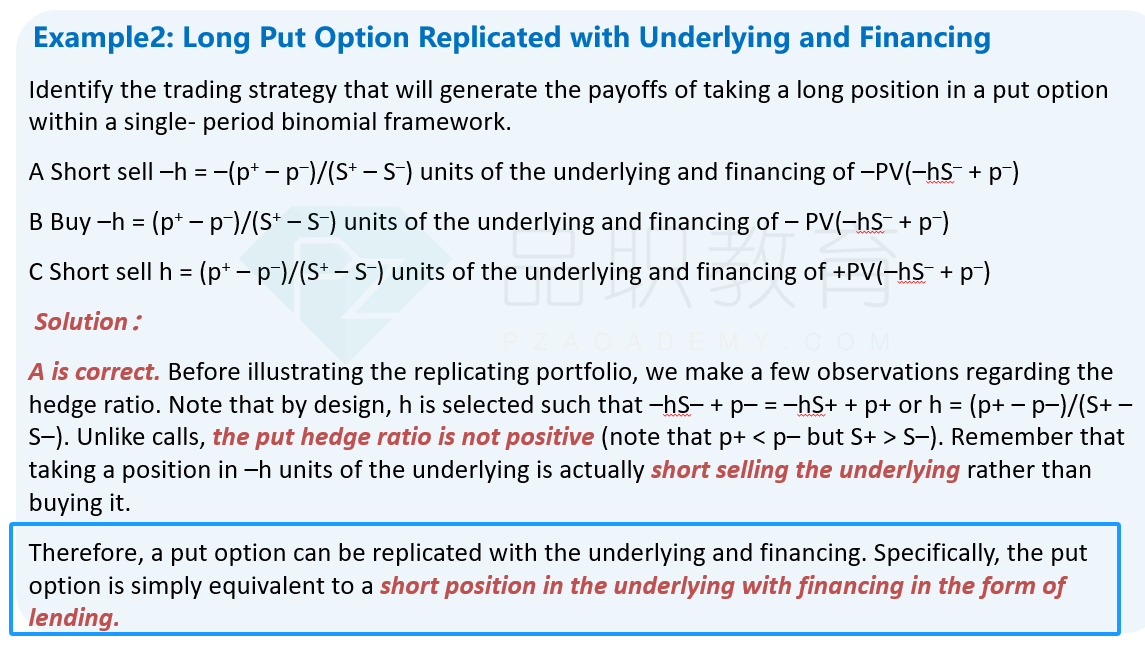

binomial model的原理是,在0时刻卖出一份put option外加卖出|h|份股票构成一个组合,以使得在期末无论股价涨跌,组合的价值不变。也就是-p+ + h*S+ = -p- + h*S-, 所以h = (p+ - p-)/(S+ - S-)。h是小于0的,表示是sell stock。

由于期末无论股价涨跌,组合价值一样,也就是该组合的收益率是无风险利率,说明0时刻的组合价值-p + h*S = PV(期末的组合价值) = PV(-p- + h*S-),所以

p = h*S + PV(- h*S- + p-)。

而这个式子说明, 看跌期权等价于sell |h|份股票得到一笔现金,再把这笔现金以无风险利率进行投资(相当于用这笔现金买入一个无风险债券)。

所以说,从binomial model的角度来看,put option等价于做空股票拿到额外的钱(加杠杆)然后买入一个债券。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!