开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Joycewan324 · 2024年08月18日

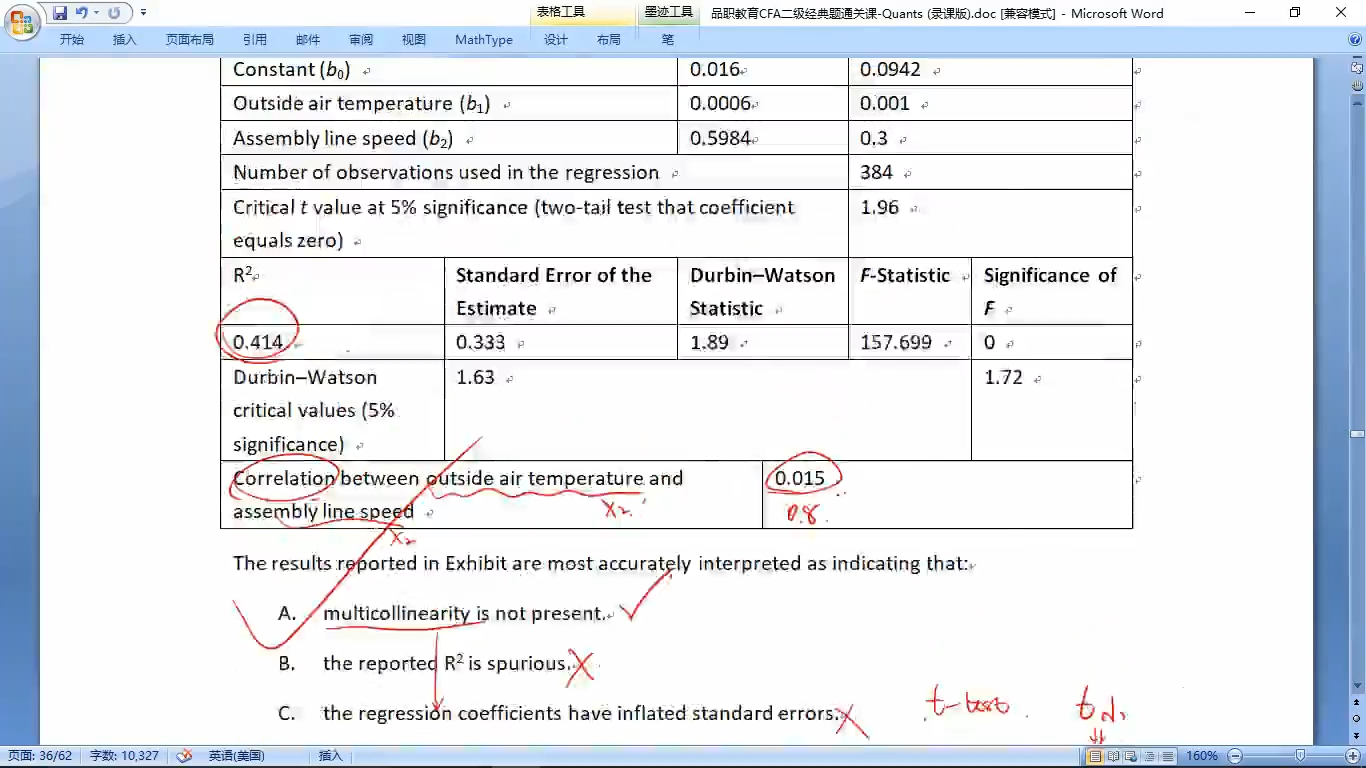

只有两个variable就用pairwise correlation检验multicollinearity,超过两个variable才用VIF检验,否则当只有两个variable的时候用VIF不准确,是这样吗?

11:50 (1.5X)

品职助教_七七 · 2024年08月18日

嗨,爱思考的PZer你好:

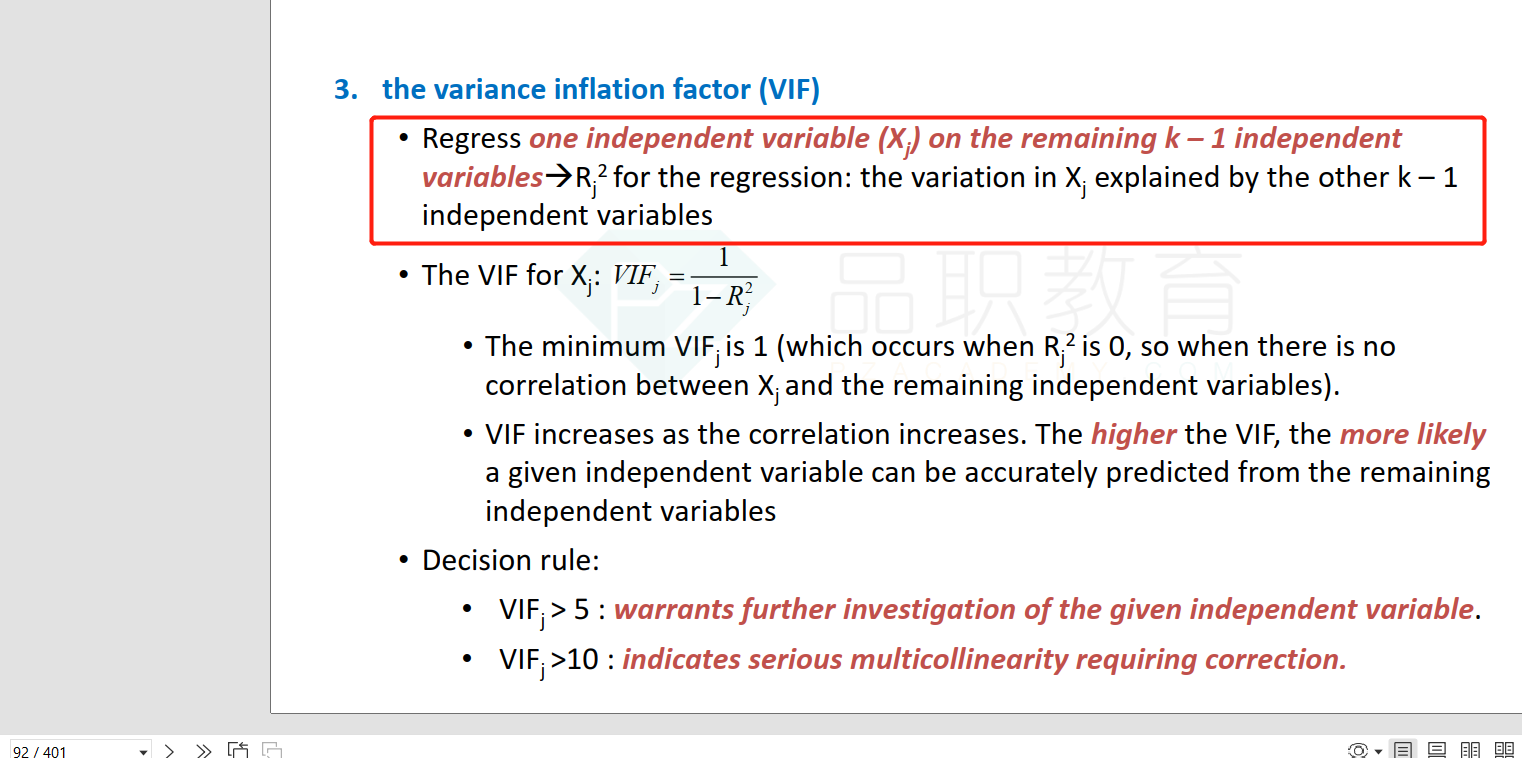

VIF不是基于表格中的现有R方求出来的。而是要另做方程后,新得到一个Rj方。

本题没有新方程,也就不知道VIF是多少。无法使用这种方法。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!