18:33 (2X)

为什么同样是求payment,下面这道题就算的是实际的利息,而课后题9就是T时刻定价?怎么看出来的课后题问的是T时刻的定价呀?

发亮_品职助教 · 2024年08月19日

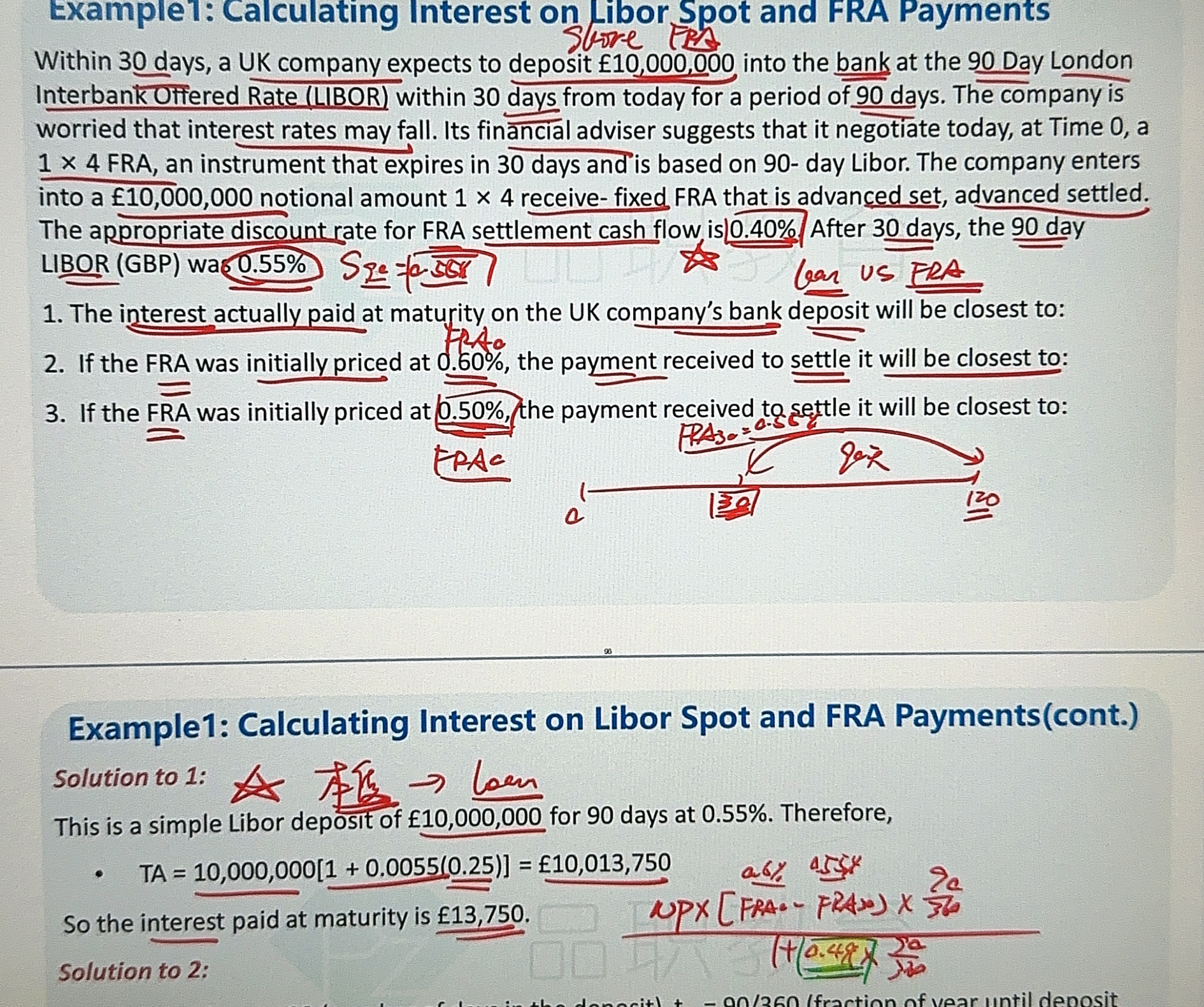

例题的表述是:

The interest actually paid at maturity on the UK company’s bank deposit will be closest to

这里直接让计算Bank deposit能够收到的利息是多少。所以直接用存款的本金乘以对应的利息即可。没有提到FRA就不考虑FRA的问题哈。这道题就是纯计算存款的利息。

如果是让算FRA的settle金额,或者是让算FRA的净盈亏,FRA的value,题干会出现FRA的。观察一下课后题,只要是让计算FRA,题目一定会说FRA如何如何。

另外可以额外看一下,就是这道例题,如果是要算FRA的盈亏的话,那么题目一定要告诉我们FRA锁定的利率是多少。因为需要结合FRA锁定的利率,才能算出来盈亏。截止到例题的第一问为止,本题还没有出现FRA锁定的利率哈。

本题是一个讨论形式的问题,第二问和第三问是分别假设了2种不同情况的FRA锁定利率,分别计算了2种情况下的盈亏哈。第一问只是让计算纯存款利息。

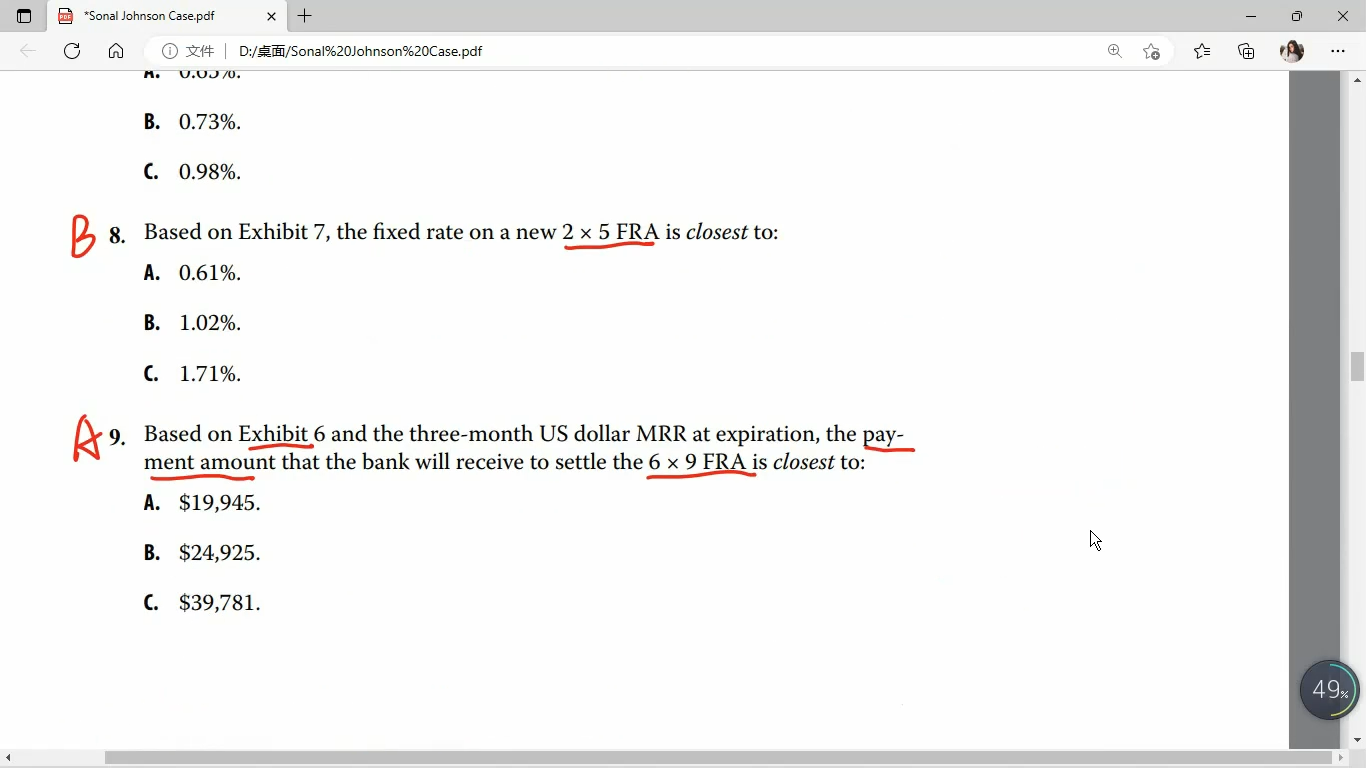

课后题的话,要特别关注时间点。这是一份6×9的合约。90天前订的,所以合约还有3个月到期。

接下来,题干说,3个月之后,6×9的合约要到期了,这时候,市场上的三个月利率是1.10%;FRA锁定的利率是0.70%。

所以,根据题干的描述,连合约到期时刻的3个月市场利率都给了,那这里是让计算合约到期时的盈亏,FRA锁定的3个月利率是0.70%,市场上的3个月利率是1.10%

这个息差其实就是FRA的settle盈亏

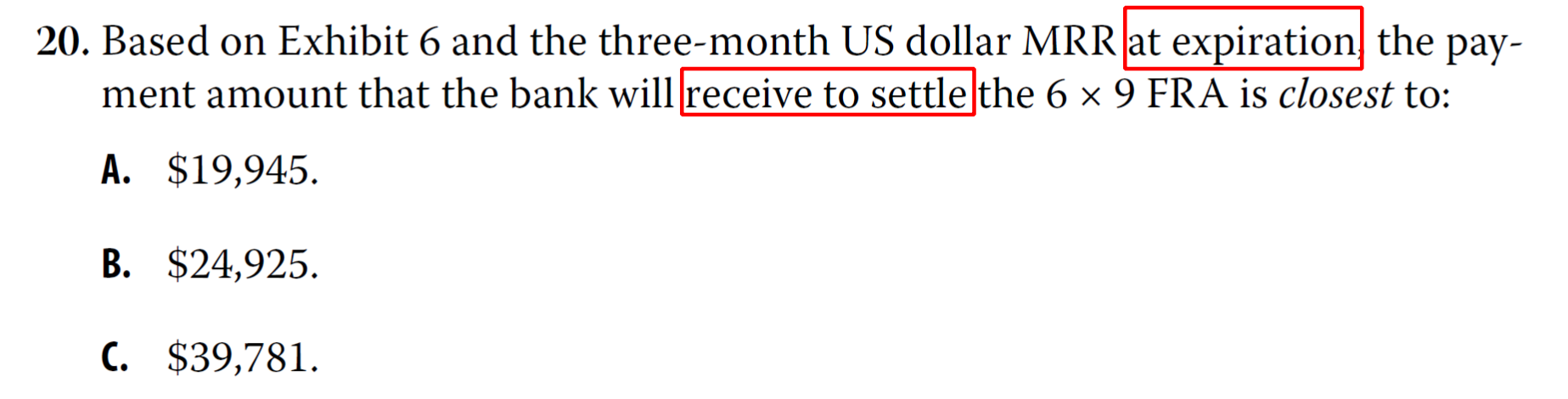

另外第20题题干说,基于表6以及at expiration(这是指合约到期)时的3个月MRR利率,银行settle(结算盈亏)6×9FRA将会有多少payment

这里面出现了合约到期的信息(at expiration),同时特别提到了settle the 6×9 FRA。Settle就是专指结算合约,所以可知,这道题是让算合约到期时的盈亏。

例题不太常见,比较少会要求计算Loan的直接利息;更多的是课后题这种FRA的形式,计算FRA的value,settle盈亏。