这道题实在看不懂,麻烦老师讲解一下

李坏_品职助教 · 2024年08月18日

嗨,努力学习的PZer你好:

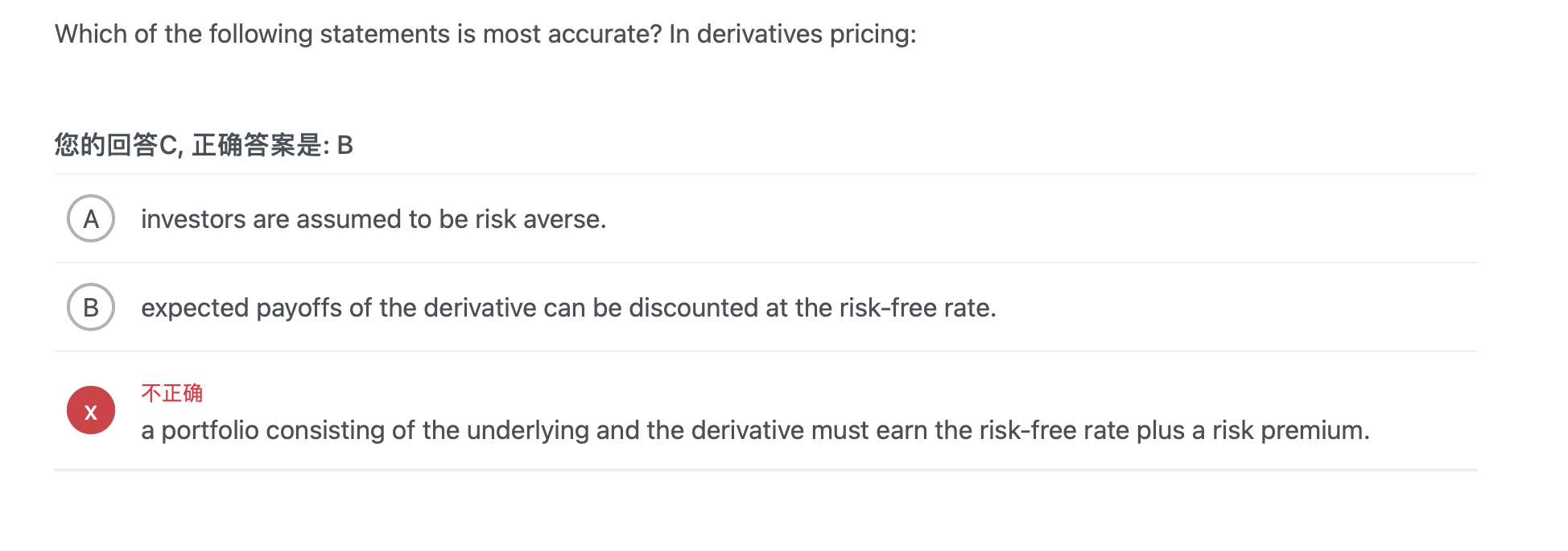

题目问你哪一项叙述是正确的?

A说的是假设投资者是风险规避的,这个不对。

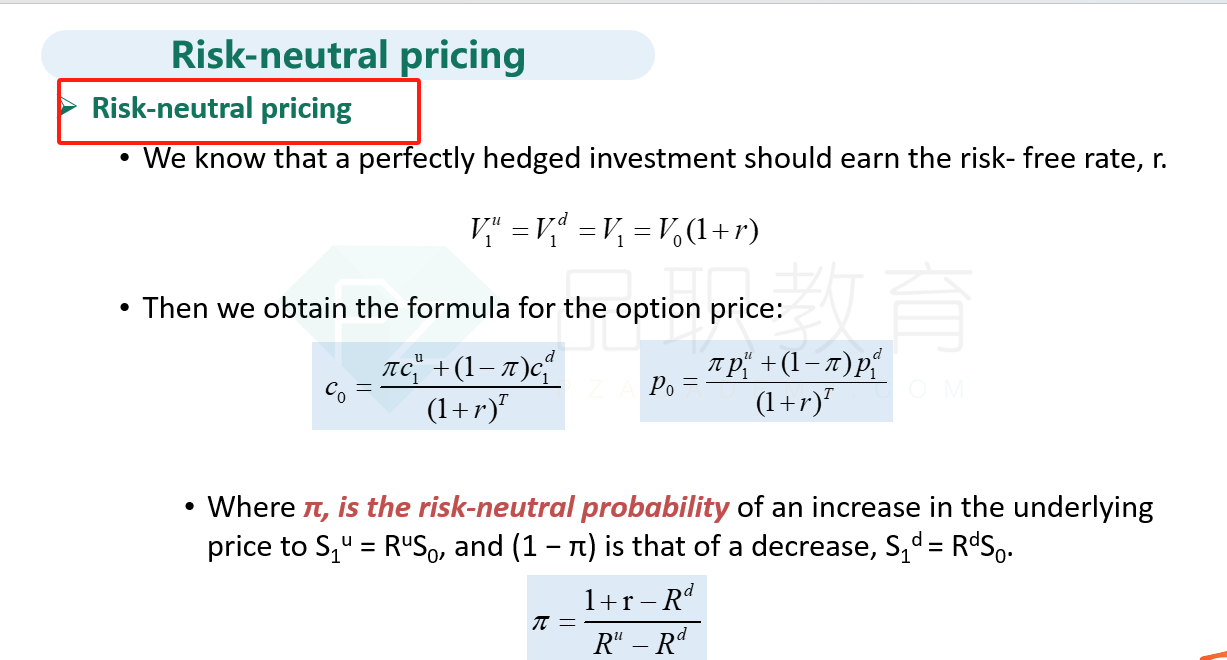

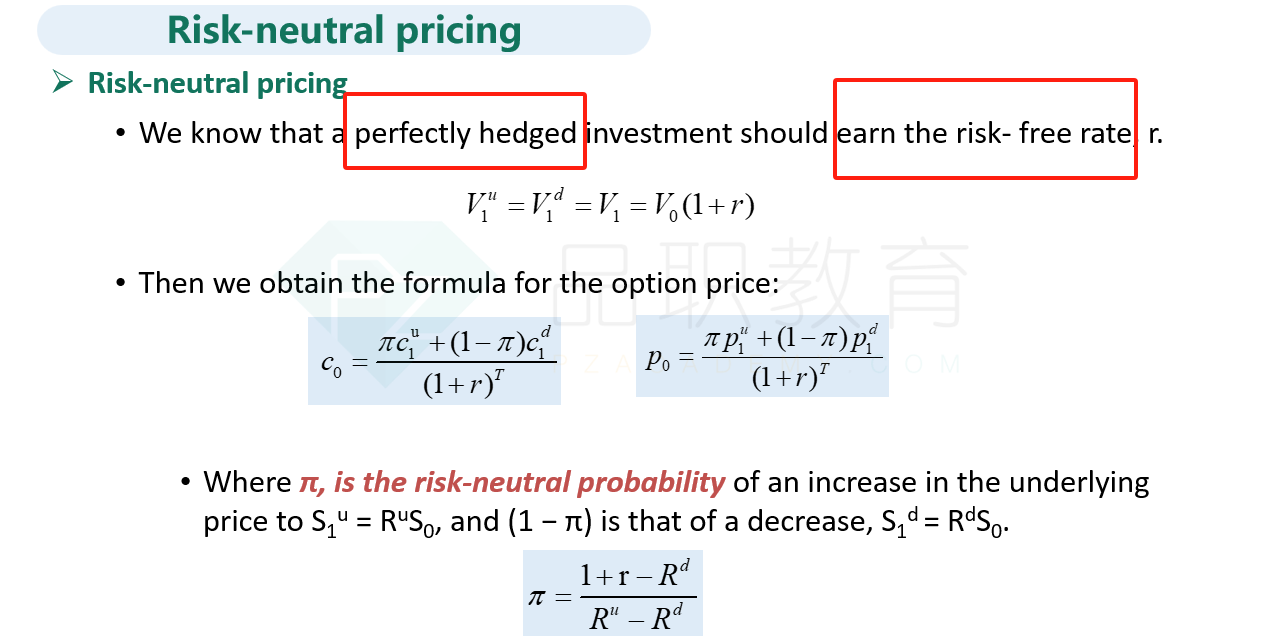

对衍生品定价,要假设投资者是风险中性的。

B说的是衍生品的预期现金流可以用无风险利率折现。这个说法是对的。在风险中性世界里,我们是利用无套利定价的方法对衍生品进行定价,也就是投资人会利用完美的对冲组合(零风险),赚取无风险利润。所以是用无风险利率进行折现:

C选项说,由基础资产和衍生品构成的组合,必须赚取无风险利率 + 风险溢价。这个不对。按照上面的截图,完美对冲组合应该是没有风险的,所以只能赚取无风险利率,没有风险溢价。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!