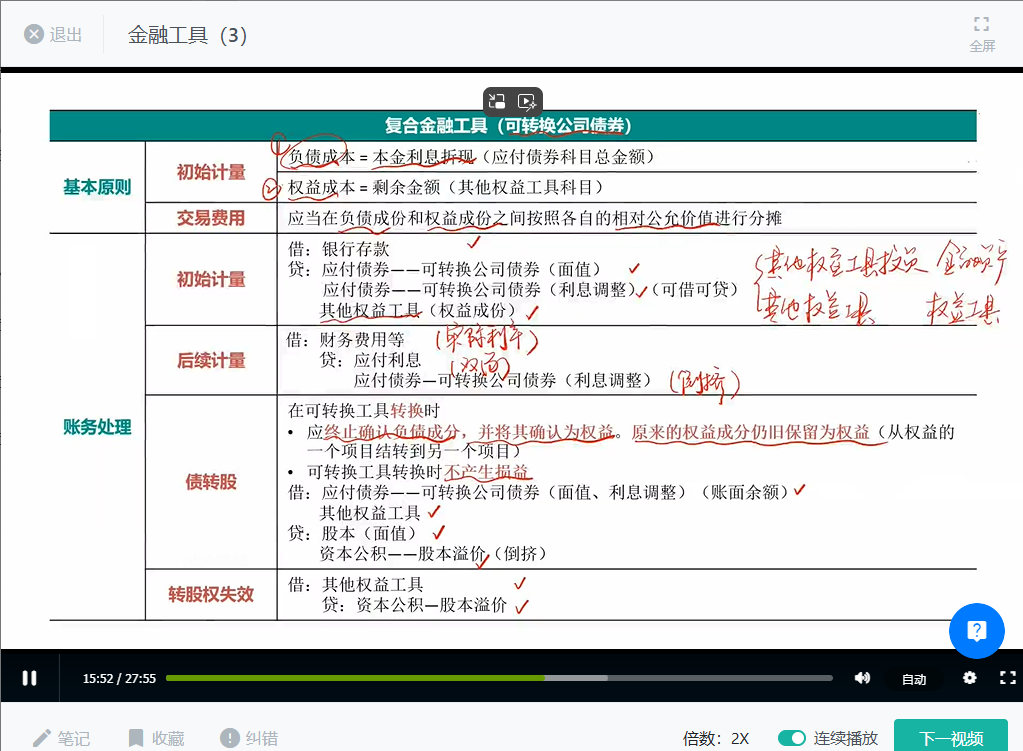

请问这张截图里以下几个科目怎么算?初始计量的负债成本应该是未来现金流折现求和吧,权益成本应该是可转债售价-债券成本吧,那么应付债券-可转债(利息调整)以及其他权益工具,怎么算呢??谢谢

郭老师会计强化课中说截图中的第7行:初始计量时的应付债券-可转债(利息调整)(可借可贷),是用第一行负债公允价值-负债成本,这不是等于权益成本嘛,如果这样算,其它权益工具不就是等于0了么?

JY_品职助教 · 2024年08月18日

嗨,从没放弃的小努力你好:

同学可以结合教材的这道例题来理解:

【教材例题】甲公司经批准于20X1年1月1日按面值发行5年期一次还本、按年付息的可转换公司债券200,000,000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应计利息之和除以转股价,计算转换的股份数。假定20X2年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。甲公司的账务处理如下:

第一步:

负债成本=未来现金流折现求和=可转换公司债券负债成分的公允价值为:200,000,000×0.6499+200,000,000×6%×3.8897=176,656,400(元),这个金额在会计分录里通过两个科目来体现,标黄的部分,注意可转债的公允价值是通过来个科目来表示的,即“面值”和“利息调整”:200,000,000- 23,343,600=176,656,400

(1)20X1年1月1日发行可转换公司债券时:

借:银行存款 200,000,000

应付债券——可转换公司债券(利息调整) 23,343,600

贷:应付债券——可转换公司债券(面值) 200,000,000

其他权益工具 23,343,600

第二步:

下面就是计算其他权益工具的公允价值(也就是可转换公司债券权益成分的公允价值)了。金额=发行价格(实际收到的银行存款200000000)-负债成本=200,000,000–176,656,400=23,343,600(元)

----------------------------------------------

加油吧,让我们一起遇见更好的自己!